CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / 基礎知識

- 最終更新日2025.09.24

M&Aを検討し始めたら…売り手が知っておきたい基礎知識【完全ガイド】

シェアする

M&Aを検討し始めた中小企業の経営者にとって、まず知っておくべきは「売り手」としての基本的な知識です。

本記事では、M&A市場の動向や売りやすい会社の特徴、売却のメリット・デメリットまで、売り手側に必要な情報を体系的に解説します。

目次

M&Aにおける売り手とは?

M&Aの売り手とは、自社の株式や事業の全部または一部を他社に譲渡する側の当事者を指します。

売却の目的は多岐にわたり、経営者の引退、後継者不在、資金確保、事業の再編などが挙げられます。

特に中小企業においては、事業承継の一環としてM&Aが活用されるケースが増加しています。

売り手は、買い手との条件交渉を通じて、自社の企業価値を正当に評価してもらい、理想的な譲渡条件で契約を結ぶことが求められます。

また、単に売却益を得るだけでなく、事業の継続性や従業員の雇用維持なども重要な判断軸となります。

M&Aにおいて売り手となることは、経営のゴールであると同時に、新たな経営戦略の起点でもあります。

事業や想いをしっかりと引き継ぐ相手と出会うためには、売り手自身が主体的に情報収集と準備を進める必要があります。

M&Aが増加している理由

近年、M&Aは中小企業の間でも急速に広がっています。

なぜM&Aが今これほど注目され、実際に増加しているのでしょうか。その背景を見ていきましょう。

- 後継者不在と高齢化で事業承継が必要になっている

- 人材、資金、設備投資などの課題を外部から補おうとしている

- 政府や自治体の支援制度によりM&Aのハードルが下がっている

- 買い手企業が優良な中小企業を積極的に探している

後継者不在と高齢化で事業承継が必要になっている

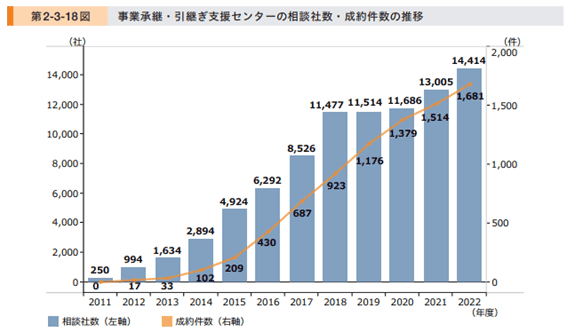

高齢化が進む中で、中小企業の多くが後継者不在という問題を抱えています。

【引用】中小企業庁「2024年版 中小企業白書 事業承継・引継ぎ支援センターの相談社数・成約件数の推移」

事業承継先が見つからないまま廃業する企業も増加しています。

M&Aは、後継者に代わる事業承継手段として有効です。

経営を継続できるだけでなく、従業員の雇用や取引先との関係も維持しやすいため、現実的な選択肢として選ばれています。

【関連記事】後継者不足の現状は?

人材、資金、設備投資などの課題を外部から補おうとしている

経営資源の不足は多くの中小企業が直面する課題です。

人材の確保や設備投資には大きなコストがかかりますが、M&Aによって買い手企業の資源を活用することで、これらの問題を一気に解決できます

特にスタートアップやベンチャーとのM&Aでは、技術や人材の相互補完が期待されます。

政府や自治体の支援制度によりM&Aのハードルが下がっている

国や自治体によるM&A支援制度が充実してきたことも、M&Aが増えている要因の一つです。

例えば、事業承継・M&A補助金やM&A専門家の派遣制度などが整備され、中小企業でもM&Aに取り組みやすい環境が整ってきました。

専門家のサポートを受けながら進められるため、初めての経営者でも安心です。

買い手企業が優良な中小企業を積極的に探している

国内市場の縮小や事業の多角化を背景に、多くの企業が成長戦略の一環としてM&Aに注力しています。

特に技術や顧客基盤を持つ中小企業は、買い手にとって魅力的な存在です。

つまり、売り手側が優良であればあるほど、買い手からアプローチされる可能性も高まっているのです。

M&Aで売却されやすい会社の特徴

どのような会社がM&A市場で「売れやすい」と評価されるのでしょうか。

ここでは、買い手が重視する売却対象企業の具体的な条件を解説します。

- 安定した収益と継続的なキャッシュフローを確保している

- 経営者に依存しない社内体制が整っている

- 主要取引先や顧客との関係性が安定している

- 業界内でのポジションやノウハウに強みがある

- 法務や財務面の整理が事前にできている

安定した収益と継続的なキャッシュフローを確保している

企業価値の大部分は将来の収益性にあります。

つまり、安定した利益が出ており、キャッシュフローがしっかりしている会社ほど、買い手から高く評価されます。

業績が良好であれば、買収後の運営リスクも低いため、スムーズに取引が進む傾向にあります。

経営者に依存しない社内体制が整っている

社長が営業・技術・財務すべてを担っている会社は、買い手にとってリスクが大きくなります。

逆に、業務が社員に適切に分担されている会社は、経営者交代後も事業が安定して継続できるため、売却しやすくなります。

組織的な体制づくりは、M&A成功の重要な要素です。

主要取引先や顧客との関係性が安定している

顧客との関係が長期的かつ安定していれば、収益の継続性が担保されます。

また、取引先の数が少なすぎると、依存リスクが高くなるため、複数の顧客を持つことも重要です。

取引先との契約内容や継続意向についても、事前に整理しておくと買い手の信頼を得やすくなります。

業界内でのポジションやノウハウに強みがある

特定の業界内でシェアを持っていたり、独自の技術やノウハウを保有している企業は、競争優位性があるため買い手にとって魅力的です。

こうした強みは、買い手企業の成長戦略とシナジーを生みやすく、プレミアム価格での売却につながる可能性もあります。

法務や財務面の整理が事前にできている

帳簿の整備や契約書類の明確化など、法務・財務面の準備が整っている企業は、デューデリジェンスの過程で大きなトラブルを避けやすくなります。

逆に、不備があると買い手が不安を感じ、交渉が中断することもあります。事前に専門家と連携して整備しておくことが肝心です。

M&Aにおける売り手のメリット

M&Aの売却には多くのメリットがあります。

単なる「会社の売却」ではなく、経営者や従業員、そして企業そのものにとって価値ある選択肢となる理由を見ていきましょう。

- 事業を存続させることができる

- 後継者問題を解決できる

- 従業員の雇用を守れる

- 経営者・創業者が利益を得られる

- 個人保証や債務リスクから解放される

事業を存続させることができる

M&Aの最大の利点のひとつは、会社や事業を継続できることです。

廃業ではなく、他社に引き継ぐことで、商品・サービス・雇用・ノウハウなど企業の資産が存続します。

特に、地域密着型の中小企業では、事業を止めることで顧客や取引先にも大きな影響を与える可能性がありますが、M&Aによってその影響を最小限に抑えることができます。

事業の「終わり」ではなく「次のステージ」として捉えられるのが、M&Aの大きな魅力です。

後継者問題を解決できる

中小企業白書2024によれば54.5%(2023年時点)と、中小企業の約半数が後継者不在という課題を抱えています。

M&Aは、親族や従業員に代わる「第三者承継」として機能します。

信頼できる買い手企業に経営を引き継いでおけば、事業の継続性を保ちながら、スムーズな世代交代が可能です。

特に専門性の高い業種では、内部からの後継が難しいケースも多く、M&Aはその有効な解決策となります。

従業員の雇用を守れる

廃業を選択すれば、従業員の雇用はすべて終了してしまいます。

しかし、M&Aを活用すれば、従業員の雇用を維持しながら会社を次の世代へつなぐことができます。

近年のM&Aでは「雇用維持」を前提条件に契約を進めるケースが多く、売り手の想いと買い手のニーズが合致すれば、

従業員にとっても安心できる選択肢になります。

人材の引き継ぎは、事業継続のカギでもあるため、M&Aの交渉においても重要な要素とされています。

経営者・創業者が利益を得られる

M&Aにより企業や事業を売却することで、経営者や創業者はまとまった対価を得ることができます。

これにより、引退後の生活資金を確保したり、新たなビジネスへの投資に充てることも可能になります。

特に、長年かけて築いてきた会社に価値がついたときは、その努力が正当に報われる瞬間となります。

単に「引退」するのではなく、「成果を得る」手段としてM&Aは魅力的です。

【関連記事】会社売却後の経営者(社長)の人生とは?

個人保証や債務リスクから解放される

中小企業の経営者は、融資時に個人保証を負っているケースが少なくありません。

M&Aによって会社を譲渡すれば、その債務リスクから解放される可能性があります。

買い手企業が債務を引き継いだり、債権者と再契約することで個人保証が外れることもあります。

経営者にとっては、精神的なプレッシャーからも解き放たれる大きな転機になります。

売り手のM&Aのデメリット

M&Aは多くの利点がある一方で、デメリットや注意すべきリスクも存在します。

売却後に後悔しないためにも、事前に知っておきたい点を確認しましょう。

- 買い手企業が見つからないことがある

- 従業員の雇用や配置が変わるリスクがある

- 従業員が離職するリスクがある

- 経営方針や文化の違いで混乱が起きることがある

- 経営権を失うことがある

買い手企業が見つからないことがある

M&Aを希望しても、すぐに買い手が見つかるとは限りません。

業績や業種、市場動向によっては、売却の難易度が高くなることもあります。

また、魅力的な企業でも、情報開示の不足や交渉力の欠如により成約まで至らないケースも見られます。

売却を成功させるには、専門家の支援や十分な準備期間が不可欠です。

また、売り手が希望する価格や条件が、買い手のニーズと合わない場合、譲歩を求められることがあります。

例えば、経営の独立性を維持したいと希望しても、買い手側の意向によっては経営方針の変更を求められることもあります。

すべての条件が通るとは限らないため、優先順位を明確にして交渉に臨むことが重要です。

従業員の雇用や配置が変わるリスクがある

買収後の再編によっては、従業員の役職や勤務地が変更される場合があります。

特に大手企業とのM&Aでは、組織再編や人員の最適配置が行われることがあり、それが従業員にとって不安材料になることもあります。

売り手としては、従業員の安心感を確保するため、事前に買い手企業と方針をすり合わせておく必要があります。

従業員が離職するリスクがある

M&Aをきっかけに従業員が退職するリスクもあります。

企業文化の違いや将来への不安から、転職を検討する人も出てきます。

特にキーマンの離職は事業運営に大きな影響を与えるため、従業員との信頼関係を維持し、丁寧な説明を行うことが重要です。

移行期間中のケアが、その後の定着率を大きく左右します。

経営方針や文化の違いで混乱が起きることがある

売却後、買い手企業との文化や経営方針の違いによって、社内に混乱が生じることがあります。

例えば、意思決定のスピード、評価制度、コミュニケーションのスタイルなど、細かな違いが積み重なることで不満や誤解が生まれることがあります。

統合(PMI)の成功には、双方の理解と歩み寄りが不可欠です。

経営権を失うことがある

会社を売却するということは、経営権を他者に譲渡することを意味します。

そのため、創業者としての判断権や意思決定権を完全に手放すことになる場合もあります。

特に、経営に強いこだわりがある場合は、この変化が大きなストレスになることがあります。

売却後も一定期間経営に関わる方法もありますが、最終的には引き継ぎの覚悟が求められます。

M&Aの売却価格はどう決まる?相場とバリュエーションの考え方

M&Aにおいて多くの売り手が最も気になるのが「いくらで売れるのか」という売却価格です。

ここでは、価格算定の基本的な仕組みや相場感をわかりやすく解説します。

売却価格は利益や資産をもとに算出される

M&Aの売却価格は、会社の純資産や将来の利益などに基づいて決定されるのが一般的です。

特に中小企業では、営業利益やEBITDA(利払前・税引前・償却前利益)を基にした評価が使われます。

これに「〇年分の利益を掛けた金額」が目安となることも多く、例えば営業利益1,000万円の会社に対して2〜3倍の2,000〜3,000万円と評価されるケースがあります。

ただし、これはのれん(営業権)に相当する部分の算定例であり、実際の売却価格はここに時価純資産やネットキャッシュなどの財務的要素も加味されます。

例えば、手元資金や有利な資産を多く保有している場合には、さらにプラスの評価が加わることがあります。

一方で、負債の状況や将来のリスク要因が価格にマイナスの影響を与えることもあり、業種や市場性などによっても大きく変動します。

バリュエーション手法には複数の種類がある

企業価値の算定には複数の手法があります。

代表的なのは「収益還元法」「市場類似会社比較法」「DCF法(ディスカウント・キャッシュ・フロー法)」「純資産法」などです。

例えば、成長性のある企業にはDCF法が多く用いられ、安定収益型の企業では収益還元法が有効とされます。

目的や企業の状況に応じて適切な手法を選ぶことが、適正価格での売却に不可欠です。

複数手法を組み合わせて総合的に判断されることも一般的です。

業種や規模によって相場は大きく異なる

M&Aの相場は、業種や企業の規模、地域性によって大きく変わります。

例えば、ITや医療系のベンチャー企業は将来の成長を期待されて高値で評価される一方、製造業や地方の小規模企業では、資産ベースの評価になりやすくなります。

また、同じ売上規模でも、収益性や事業の安定性により、売却価格には大きな差が出るため、業界ごとの動向を把握しておくことが重要です。

将来性や買い手のシナジーによって上乗せされることもある

M&A価格には、「買い手にとっての価値(シナジー効果)」が上乗せされることがあります。

例えば、自社が持っていない技術や顧客基盤を得られる場合、その価値が売却価格に加味される可能性があります。買収プレミアムと呼びます。

したがって、単なる数値上の評価だけでなく、買い手にとってどんなメリットがあるかを明確に伝えることも、高値売却のカギになります。

M&Aで売り手にかかる税金と会計処理

M&Aで得た売却益には、税金や会計処理の問題が伴います。

手取り額に大きく影響するため、あらかじめ仕組みを理解して適切に対応することが大切です。

M&Aの手法によって課税の仕組みは異なる

M&Aにおける課税の仕組みは、採用する取引スキームによって大きく異なります。

代表的な手法として「株式譲渡」「事業譲渡」「会社分割」などがあり、それぞれ課税対象や計算方法が異なります。

例えば、株式譲渡では譲渡益に対して所得税・住民税(20.315%(所得税15.315%+住民税5%)がかかりますが、消費税は非課税です。

一方、事業譲渡では譲渡資産ごとに法人税・消費税が課され、より複雑な会計処理が求められます。

また、会社分割のような組織再編手法では、条件を満たせば非課税になる「適格分割」の制度もあります。

どのスキームを選ぶかによって、実質的な手取りや税負担に大きな差が出るため、専門家の助言のもとで慎重に選定することが重要です。

【関連記事】M&Aの種類とは?

譲渡益に対する課税は手取り額に影響する

M&Aで得た譲渡益には、法人税や所得税が課され、これが手取り額に直接影響を及ぼします。

例えば、1億円で会社を売却しても、実際に手元に残るのは課税後の金額になります。

節税対策として、株式の譲渡タイミングを調整したり、損益通算を活用する手法もありますが、税制は複雑で毎年変更があるため、個別の状況に応じた対策が必要です。

消費税や法人税など間接的な税負担にも注意が必要

事業譲渡の場合、譲渡資産にかかる消費税が発生し、また法人格での取引であれば法人税の対象にもなります。

これらの間接的な税負担は、M&Aの利益を目減りさせる要因になることがあります。

また、繰越欠損金や減価償却費など、税務上の処理によって課税額が変わることもあるため、税効果のシミュレーションが求められます。

会計処理や税務申告は専門家に相談や依頼をする

M&Aに関わる会計処理や税務申告は専門性が高く、誤った処理をすると後々税務調査の対象となるリスクもあります。

税理士や会計士、M&Aアドバイザーと連携し、適切な手続きを行うことで、余計な税負担やトラブルを回避できます。

特に、譲渡価格の内訳や契約書の文言が税務上重要になるため、プロの助言は欠かせません。

M&Aの税金については、M&Aにかかる税とは?税金の種類と算出方法、必要となる税務もあわせてご覧ください。

【売り手側】M&Aの主な手順

M&Aを成功させるためには、正しい手順を理解し、段階ごとに適切な対応を行うことが重要です。

ここでは、売り手側が実際にM&Aを進める際の基本的な流れをご紹介します。

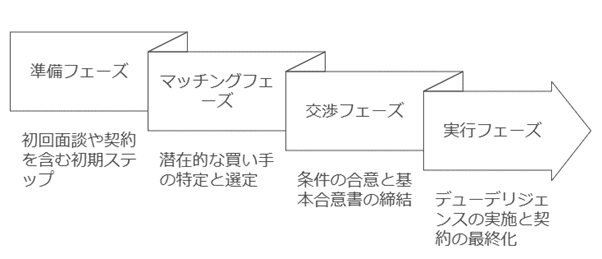

- M&Aの方針と目的を明確に定める

- 仲介会社やアドバイザーを選定して進行を依頼する

- 買い手候補と面談や条件交渉を行う

- デューデリジェンスを受けて最終契約を締結する

1. M&Aの方針と目的を明確に定める

M&Aを始めるにあたって、まず必要なのは「なぜ売却するのか」という方針と目的を明確にすることです。

目的が曖昧なまま進めると、交渉がブレたり、買い手との意思疎通に齟齬が生じる原因となります。

例えば、「事業承継のため」「成長のための資本提携」「経営者の引退」など、自社の将来像を踏まえて整理することが重要です。

明確な方針があれば、仲介会社やアドバイザーに対しても意向が伝わりやすく、スムーズにプロジェクトを進められます。

2. 仲介会社やアドバイザーを選定して進行を依頼する

M&Aは専門性の高い分野のため、信頼できる仲介会社やFA(ファイナンシャル・アドバイザー)のサポートが不可欠です。

仲介業者は、買い手探しから条件交渉、契約締結まで一連の流れをサポートしてくれます。

選定時には、中小企業のM&A実績や業界理解、報酬体系などを確認することが大切です。

売り手としては、自社に合ったパートナーと組むことで、希望条件に沿ったM&Aが実現しやすくなります。

3. 買い手候補と面談や条件交渉を行う

買い手候補が見つかったら、次は面談や条件交渉のステップに進みます。

面談では、双方の事業内容や経営方針を確認し合い、信頼関係を築くことが重要です。

その後、譲渡価格や支払い条件、雇用の維持など具体的な交渉を進めていきます。

この段階では、経営者同士の相性も大きな判断材料となるため、単に条件だけでなく「誰に託せるか」という観点でも見極めが必要です。

丁寧な対話と交渉が、M&A成功のカギを握ります。

4. デューデリジェンスを受けて最終契約を締結する

条件がまとまると、次に行われるのが「デューデリジェンス(DD)」です。

これは買い手側が、売却対象企業の財務、法務、人事、労務、税務などを調査するプロセスで、リスクの有無を精査する目的があります。

ここで不備があると取引が破談になることもあるため、事前に書類の整理や情報開示の準備を徹底しておくことが大切です。

DDが問題なく終了すれば、最終契約(譲渡契約)を締結し、M&Aが正式に成立します。

【関連記事】M&Aの基本的な流れとは?

買い手企業の探し方

M&Aを進めるにあたって重要なのが、信頼できる買い手を見つけることです。

売り手がどのようにして相手企業を探せばよいか、主な手段を解説します。

- M&A仲介会社やFAを通じて買い手候補を紹介してもらう

- M&Aマッチングサイトを活用して直接探す

- 業界内や取引先の中から相手を探すケースも

M&A仲介会社やFAを通じて買い手候補を紹介してもらう

買い手企業を探す際、一般的かつ効率的な方法がM&A仲介会社やFAを活用することです。

これらの専門家は、独自のネットワークやデータベースを活用し、自社に合った買い手候補を提案してくれます。

また、売却条件の交渉や契約書の作成など、手続き全般のサポートも期待できます。

特に初めてのM&Aでは、こうした専門家の存在が安心材料となり、スムーズな進行につながります。

M&Aマッチングサイトを活用して直接探す

インターネット上のM&Aマッチングサイトを利用する方法もあります。

これらのプラットフォームでは、売り手が自ら案件を登録し、興味を持った買い手と直接やり取りを行うことができます。

仲介手数料が比較的安価で済むのが特徴ですが、交渉や契約手続きは自己責任で行う必要があります。

自社の魅力を的確に伝えるスキルと、法務・税務の基礎知識が求められるため、一定のリスクも伴います。

業界内や取引先の中から相手を探すケースも

既存の業界ネットワークや取引先の中から買い手を探すケースも少なくありません。

すでに取引のある企業であれば、ビジネスの相互理解があるため、話がスムーズに進む可能性があります。

また、競合他社や仕入先、販売代理店なども有力な候補となることがあります。

ただし、情報が外部に漏れるリスクや関係性の悪化を防ぐため、交渉は慎重に進める必要があります。

信頼関係を重視しながら探るのがポイントです。

信頼できるM&A仲介業者の見極め方

M&Aの成功は、どの仲介業者と組むかで大きく左右されます。

ここでは、信頼できるM&A仲介会社やFAを選ぶ際に確認すべき重要なポイントを解説します。

- 中小企業や自業種のM&A実績が豊富か

- 担当者が自社の事情を丁寧に理解しようとしているか

- 手数料体系や成功報酬の仕組みが明確か

- 押し売りせず比較検討を勧めてくれるか

中小企業や自業種のM&A実績が豊富か

仲介業者を選ぶ際には、その会社が中小企業や自業種におけるM&A実績をどれだけ持っているかを確認しましょう。

業種特有の商習慣や業界構造を理解している仲介会社であれば、より精度の高いマッチングやスムーズな交渉が可能になります。

例えば、製造業なら設備や人材面の継承が重要視されるなど、業種ごとの論点が異なります。

自社に近い案件の成功事例があるかどうかをチェックすることが、パートナー選定の第一歩です。

担当者が自社の事情を丁寧に理解しようとしているか

信頼できる仲介会社かどうかは、担当者の姿勢に表れます。単に案件を「売る」ことを優先せず、経営者の想いや背景、従業員の状況などを丁寧にヒアリングしようとするかどうかが重要です。

表面的な数字だけでなく、会社の強みや弱みを理解したうえで適切な買い手を提案してくれる担当者は、M&Aのパートナーとして信頼できます。

初回面談での対応や質問内容から、誠実さを見極めましょう。

手数料体系や成功報酬の仕組みが明確か

M&A仲介業者に支払う手数料は高額になることが多いため、料金体系が明確かどうかは重要なチェックポイントです。

着手金、月額報酬、中間報酬、成功報酬などの項目がある場合、それぞれの発生条件と金額を具体的に説明してくれる業者を選びましょう。

また、成功報酬型であっても「レーマン方式」など計算方法によって支払額が大きく変わるため、契約前に細かく確認しておくことが必要です。

押し売りせず比較検討を勧めてくれるか

信頼できる仲介業者は、特定の買い手を強引に勧めるのではなく、複数の選択肢を提示し、比較検討を促してくれます。

一方的な押し付けや「早く決めないと買い手が逃げる」といったプレッシャーをかけてくるような業者は要注意です。

最終的に納得のいく相手と取引するためにも、経営者の意思を尊重しながら冷静に提案をしてくれる姿勢を重視すべきです。

M&Aで失敗しないための注意点

M&Aは一度きりの大きな意思決定です。後悔のない取引にするためには、事前の準備や心構えが重要です。

よくある失敗例をもとに、注意すべきポイントを整理します。

- 目的や譲れない条件を曖昧にしたまま進めない

- 準備不足で信用を失わないようにする

- 買い手との相性や意向を軽視して判断しない

- 専門家に依頼せず自己判断で進めない

目的や譲れない条件を曖昧にしたまま進めない

M&Aにおける最大の失敗要因は、「何のために売却するのか」が曖昧なまま進めてしまうことです。

目的が不明確だと、条件交渉や相手選びに一貫性がなくなり、結果的に納得のいかない取引に終わることがあります。

「事業承継を最優先するのか」「高値での売却を狙うのか」など、譲れない条件を明確にしたうえで動き始めることが、成功への第一歩です。

準備不足で信用を失わないようにする

買い手は、売り手企業の財務状況や組織体制を細かくチェックします。

資料が揃っていなかったり、不明確な点が多いと、信頼を損ない、交渉が中断する可能性があります。

特にデューデリジェンス(詳細調査)での不備は致命的です。

帳簿や契約書、就業規則など、M&Aに必要な書類はあらかじめ整理し、説明できるように準備しておくことが不可欠です。

買い手との相性や意向を軽視して判断しない

買い手企業との相性や価値観の違いを軽視すると、M&A後にトラブルが発生する可能性があります。

例えば、企業文化がまったく異なる相手に売却すると、従業員が混乱し、離職や士気低下につながることもあります。

単に「高く買ってくれる相手」を優先するのではなく、「自社の理念を理解し、事業を大切にしてくれるかどうか」も慎重に見極めましょう。

専門家に依頼せず自己判断で進めない

M&Aは法律、税務、会計、人事など複雑な領域が絡む取引です。自己判断で進めると、想定外のトラブルに発展するリスクがあります。

例えば、契約書に不備があれば、後日紛争や損害賠償につながることもあり得ます。

信頼できる専門家(M&Aアドバイザー、税理士、弁護士など)に相談しながら進めることで、安全かつスムーズな取引を実現できます。

M&Aをすると従業員や取引先はどうなる?

M&Aによる会社の売却は、経営者だけでなく従業員や取引先にも大きな影響を与えます。

関係者の信頼を維持しながらスムーズな事業承継を実現するには、丁寧な対応が欠かせません。

M&A後も従業員の雇用は基本的に継続される

M&Aを行っても、基本的には従業員の雇用は維持されるのが一般的です。

特に買い手が会社全体を取得する「株式譲渡」の場合、法人格が変わらないため、雇用契約もそのまま引き継がれます。

買い手企業にとっても、既存の人材は事業運営に不可欠な戦力であり、積極的に雇用継続を希望するケースが多く見られます。

従業員の将来への不安を和らげるためにも、M&A前後での雇用継続の方針を明確に伝えることが大切です。

待遇や働き方が変わる可能性があることを伝えておく

雇用自体は継続されるとはいえ、M&A後に給与体系や評価制度、勤務時間、福利厚生といった待遇面に変化が生じることもあります。

買い手企業の制度に合わせて調整される場合があるため、事前にその可能性があることを正直に伝えておくべきです。

突然の変化は従業員の不満や混乱を招くため、売り手としても買い手と協力しながら、スムーズな制度移行の計画を立て、周知を丁寧に行うことが信頼維持につながります。

取引先との関係は事前の説明や引継ぎがカギになる

M&Aによって経営者が変わることは、取引先にとっても大きな変化です。

不安を感じた取引先が契約を見直したり、関係を解消するリスクもあるため、M&Aを決定した段階で、できる限り早く誠意ある説明を行うことが求められます。

例えば、「これまで通りの供給体制を維持する」「買い手企業も取引を重視している」といった情報を伝えることで安心感を与えることができます。

また、必要に応じて買い手企業の担当者を紹介し、丁寧な引継ぎを実施することが信頼関係の維持に直結します。

信頼関係を維持できる買い手を選ぶことが重要

従業員や取引先との信頼関係を守るためには、そもそも「信頼できる買い手企業」を選定することが重要です。

価格だけで相手を選ぶのではなく、自社の事業や人材、顧客との関係性を理解し、尊重してくれる企業かどうかを見極める必要があります。

例えば、事業の成長に意欲的な企業や、従業員の処遇改善を目指す企業は、売却後も円滑な引継ぎが期待できます。

相手企業の経営方針や文化を丁寧に確認することが、M&A成功の鍵となります。

エリアごとのM&A動向一覧

|

北海道 |

|

|

東北 |

|

|

岩手県のM&A動向 |

|

|

山形県のM&A動向 |

|

|

福島県のM&A動向 |

|

|

関東 |

茨城県のM&A動向 |

|

群馬県のM&A動向 |

|

|

中部 |

新潟県のM&A動向 |

|

石川県のM&A動向 |

|

|

山梨県のM&A動向 |

|

|

長野県のM&A動向 |

|

|

岐阜県のM&A動向 |

|

|

近畿 |

|

|

滋賀県のM&A動向 |

|

|

和歌山県のM&A動向 |

|

|

中国 |

鳥取県のM&A動向 |

|

島根県のM&A動向 |

|

|

広島県のM&A動向 |

|

|

四国 |

徳島県のM&A動向 |

|

香川県のM&A動向 |

|

|

愛媛県のM&A動向 |

|

|

高知県のM&A動向 |

|

|

九州・沖縄 |

|

|

佐賀県のM&A動向 |

|

|

熊本県のM&A動向 |

|

|

大分県のM&A動向 |

|

|

宮崎県のM&A動向 |

|

|

沖縄県のM&A動向 |

まとめ|適切な準備でM&Aを成功させましょう

M&Aを成功させるためには、買い手と売り手がそれぞれ自社の目的を明確にし、リスク対策を講じることが大切です。

M&Aの目的が不明確でリスク管理が不十分だと、譲渡が円滑に進まない可能性があります。

そのうえで、以下の注意点を意識したリスク対策を講じましょう。

- 従業員や取引先に変化が起こる可能性がある

- 多額の税金がかかる可能性がある

- 情報漏洩に注意が必要である

これらの注意点を回避するために行う対策は専門知識も必要となるため、M&Aに詳しい専門家の協力を得ることを推奨します。

弊社はM&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。

業界歴10年以上のプロアドバイザーが、お客様のサポートをいたします。

M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。