CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

評価 / 企業価値評価(バリュエーション)

- 最終更新日2025.07.28

DCF法とは?計算方法や企業価値の算出に活用するメリット・デメリットをわかりやすく解説

シェアする

DCF法は、将来の得られる利益を現在価値に割り戻して企業価値を算出する方法です。

事業の経営やM&Aなどで用いられることが多いこちらの手法は、複雑な計算手順や仮定が求められるため、正確な理解が必要です。

本記事では、DCF法の基本知識から計算方法、さらには企業価値の算出におけるメリット・デメリットをわかりやすく解説します。

目次

DCF法(ディスカウントキャッシュフロー方式)とは

DCF法(ディスカウントキャッシュフロー方式)は企業価値評価を行うための手法の1つで、将来生み出されるキャッシュフローを現在価値に割り引くことで企業価値を算出します。

将来の収益力に基づく評価法であり、株式投資や企業買収、事業価値分析において広く活用されています。理論的に正確な企業価値を把握できる点が最大の特徴です。

なお、DCF法は特に以下のような場面で活用されています。

- 上場企業同士のM&A:将来の成長性を重視した評価が求められる場合

- スタートアップ企業の評価:現時点では利益が少なくても、将来の成長期待が高い企業

- 投資判断:中長期的な企業価値向上を見据えた投資判断

中小企業によってはDCF法以外の手法が採用されたり、他の手法と併せて算定したりすることもあることを覚えておきましょう。

DCF法の基本要素

DCF法(ディスカウントキャッシュフロー方式)では、フリーキャッシュフロー(FCF)と割引率、この2点が算出の際に大事なポイントとなります。ここでは、フリーキャッシュフロー(FCF)と割引率について解説します。

フリーキャッシュフロー(FCF)

FCF(フリーキャッシュフロー)とは、企業が事業活動で生み出した現金から、設備投資などの必要経費を差し引いた、自由に使える現金のことです。フリーキャッシュフローは以下の計算式で算出できます。

FCF=営業利益×(1- 税率)+減価償却費 – 設備投資-運転資本増加額

割引率

割引率は将来のキャッシュフローを現在価値に換算する際の係数で、主にWACC(加重平均資本コスト)が用いられます。投資リスクや金利水準を反映し、高リスクな企業ほど高い割引率が適用されます。

ちなみにWACCは、企業が調達する資金全体の平均コストです。負債(借入金・社債)と株主資本の調達コストを、それぞれの比率で加重平均して算出します。DCF法では割引率として使用されます。WACCの計算式は以下のとおりです。

WACC = 株主資本コスト × 株主資本 / (株主資本 + 負債) + 負債コスト (1 – 実効税率) × 負債 / (株主資本 + 負債)

※負債コストは借り入れに必要な調達費用のことを指します。ただし実効税率影響前の数値となります。

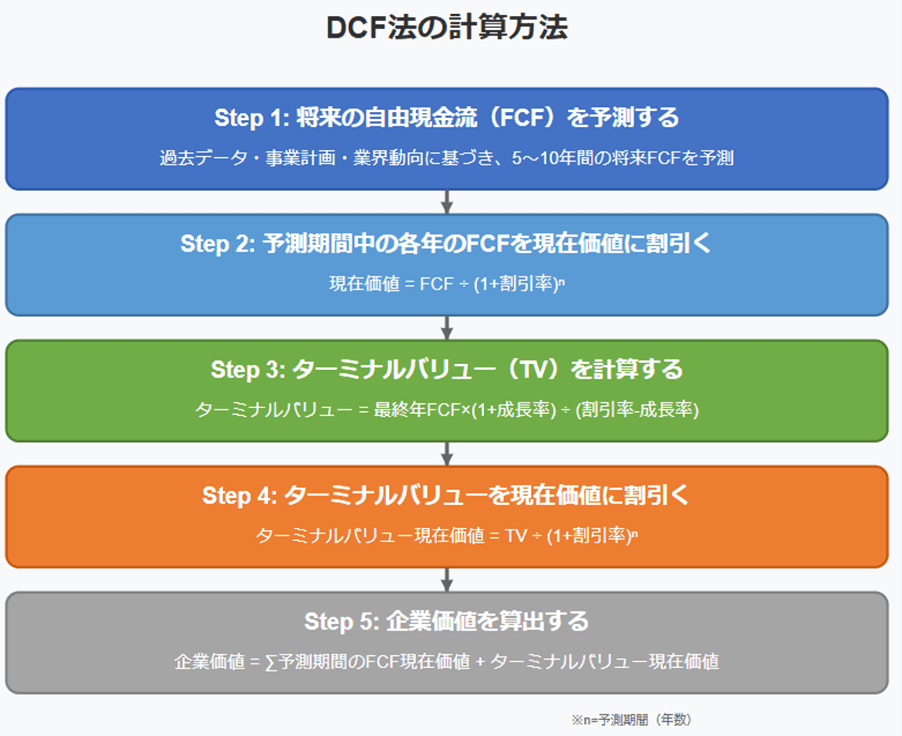

DCF法の計算方法

DCF法は5つのステップで企業価値を算出します。

- 将来の自由現金流(FCF)を予測する

- 予測期間中の各年のFCFを現在価値に割引く

- ターミナルバリュー(TV)を計算する

- ターミナルバリューを現在価値に割引く

- 企業価値を算出する

ここではDCF法の各ステップについて解説します。

Step1. 将来の自由現金流(FCF)を予測する

過去の財務データ、事業計画、業界動向を分析し、売上成長率や利益率の予測に基づいて各年のFCFを算出します。

予測の精度がDCF法の評価結果に大きく影響するため、現実的かつ根拠のある数値設定が重要です。

Step2. 予測期間中の各年のFCFを現在価値に割引く

予測した各年のFCFは、WACCなどの割引率を用いて現在価値に換算します。計算式は以下のとおりです。

現在価値 = FCF ÷ (1+割引率)*n ※nは、年数です

この計算式を通して、将来得られる予定の現金がどのくらいか分かります。

Step3. ターミナルバリュー(TV)を計算する

予測期間以降の企業価値をターミナルバリュー(TV)と呼びます。将来の企業価値は事業の経営状態によって左右されることも多く、算出が難しいです。ただし、ターミナルバリューを設定することで、将来の企業価値を取り込むことができます。

ターミナルバリューの計算式は以下の通りです。

ターミナルバリュー = 事業計画最終年のFCF × (1+成長率) ÷ (割引率-成長率)

※FCFに掛け合わせる成長率は、国際通貨基金(IMF)による世界経済の成長率予測などを使用するのが一般的です。日本企業のDCF評価では、0.5%~1.5%程度の永続成長率が用いられることが多いです。本記事では永続成長率を1.0%とします

Step4. ターミナルバリューを現在価値に割引く

算出したターミナルバリューも現在価値に換算する必要があります。換算の際の計算式は以下の通りです。

ターミナルバリュー現在価値 = ターミナルバリュー ÷ (1+割引率)*n ※nは、年数です

ターミナルバリューを現在価値に割引くことで、最終的な企業価値の算出に寄与します。

Step5. 企業価値を算出する

最後に、予測期間のFCF現在価値とターミナルバリュー現在価値を合計して企業価値を算出します。計算式は以下の通りです。

企業価値 = ∑予測期間のFCF現在価値 + ターミナルバリュー現在価値

この企業価値から純有利子負債を差し引くと株主価値が求められます。

DCF法を利用するときのポイント

ここでは、DCF法を利用する際に押さえるべきポイントについて解説します。ポイントは以下のとおりです。

- キャッシュフローがマイナスの会社(赤字企業)には向いていない

- 割引率は「妥当性を説明できるか」が重要となる

- 成長率は保守的に設定する

キャッシュフローがマイナスの会社(赤字企業)には向いていない

DCF法は将来のキャッシュフローを現在価値に割り引く手法です。

将来にわたってキャッシュフローがマイナスの企業や、収益性改善の見通しが立たない赤字企業には適していませんが、一時的な赤字でも将来的にプラスのキャッシュフローが見込める成長企業には有効に活用できます。

ただし、予測が難しい場合は、他の評価手法との併用が望ましいでしょう。

他の手法については以下の記事で詳細に解説しています。併せてご覧ください。

【関連記事】企業価値とは?計算方法や株式価値との違い、企業価値を高める方法も解説

割引率は「妥当性を説明できるか」が重要となる

DCF法では割引率(WACC)の設定が企業価値評価に大きく影響します。重要なのは、単に数値を設定するだけでなく、なぜその割引率が適切なのか、根拠を明確に説明できることです。業界特性やリスク要因を踏まえた説得力のある設定が求められます。

成長率は保守的に設定する

成長率は企業価値に大きな影響を与えるため、過度に楽観的な設定は避けるべきです。設定の際は、長期的なGDP成長率を参考にします。過度に楽観的な数値は避けるべきです。業界や市場の特性を考慮しつつ、現実的な水準で設定することが企業価値評価の信頼性を高めます。

DCF法のメリット

ここではDCF法のメリットについて解説します。メリットに魅力を感じる方はDCF法を用いることをおすすめします。

将来のキャッシュフローに基づいて企業価値を評価できる

DCF法の最大の強みは、企業が将来生み出すキャッシュフローを基に価値を算出する点です。株価収益率(PER)などの指標と異なり、一時的な収益変動に左右されず、企業の本質的な価値を捉えられます。長期的な投資判断に適した評価手法といえます。

企業の成長性や戦略を反映しやすい

DCF法では、事業計画や戦略に基づいた将来キャッシュフローを予測に組み込めます。新規事業の立ち上げや設備投資、M&A効果など、企業の成長戦略がもたらす価値を評価モデルに反映させやすく、動的な企業価値評価が可能です。

客観的な数値を基に評価できるため、説得力がある

DCF法は財務データと予測に基づく定量的手法であり、主観的要素を排除した客観的な評価が可能です。計算過程が明確で、前提条件の変更による感応度分析も行えるため、投資家や経営者に対して説得力のある評価結果を提示できます。

DCF法のデメリット

DCF法はメリットがある一方で、いくつかのデメリットも存在します。ここではDCF法のデメリットについて詳しく解説します。

将来予測が不確実で前提次第で大きく結果が変わる

DCF法は将来予測に依存するため、その精度が評価結果を左右します。

市場環境の変化や競合状況など不確実性が高く、前提条件によって算出される企業価値が大きく変動するリスクがあります。複数のシナリオ分析が推奨されます。

計算が複雑で専門的な知識が必要となる

適切なフリーキャッシュフロー予測や資本コスト(WACC)の算出には、財務分析や統計的手法の理解が必要です。

また、ターミナルバリュー(TV)の計算などでは専門的知識を要する工程も多く、一般投資家にとってはハードルが高い評価手法となっています。

適切な割引率(WACC)の設定が難しい

WACCの算出には、株主から調達するコストや借入金などの負債コスト、市場平均を上回るリターンへの期待値など、複数の専門的要素が関わります。

これらの数値設定には高度な知識が必要で、わずかな設定の違いでも企業価値評価が大きく変動するため、適切な数値を決めることが難しい課題となっています。

まとめ

DCF法は企業の将来キャッシュフローを現在価値に換算する評価手法で、企業の本質的価値を捉える強みがあります。しかし、将来予測の不確実性や専門的知識の必要性というデメリットも存在します。

適切な前提条件設定と他の評価手法との併用で、より信頼性の高い企業価値評価が可能になるでしょう。算出が難しいと感じる方はM&A仲介会社などの企業価値算出に詳しい専門家に相談することをおすすめします。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。