CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / スキーム

- 最終更新日2025.07.25

会社分割とは?吸収分割と新設分割の違いや手続きの流れ、メリットをわかりやすく解説

シェアする

会社分割は、事業再編や経営戦略の一環として注目されているM&A手法の一つです。

本記事では、会社分割の基本的な仕組みや種類、他の手法との違い、メリット・デメリット、注意点、手続きの流れまでを初心者にもわかりやすく解説します。

目次

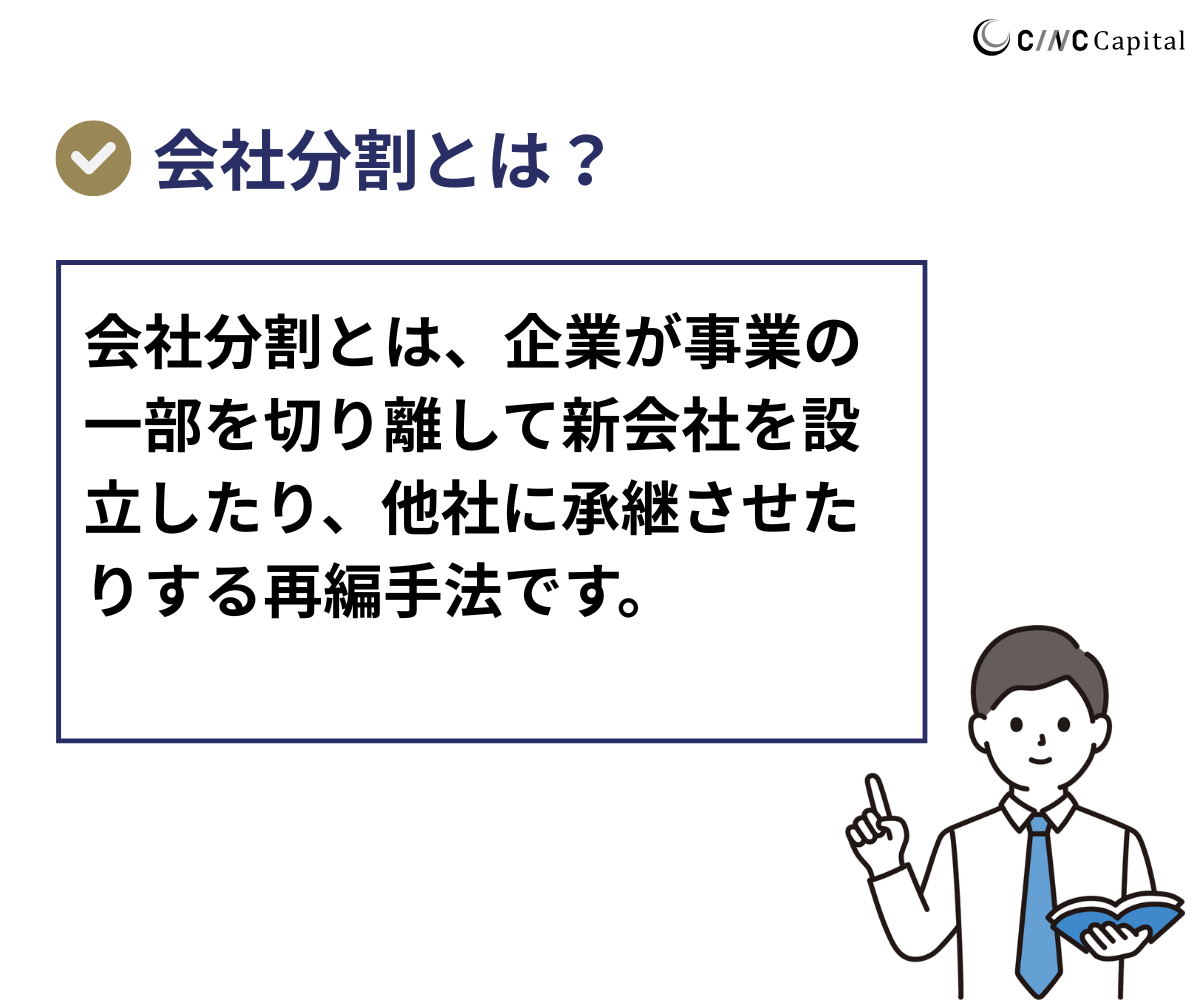

会社分割とは?

会社分割は、会社が持つ事業の一部、または全ての事業を他の企業に承継する手法のことを指します。

会社の一部を切り離して、別の会社に承継するM&Aの手法で、新たな経営体制の確立や事業の再編成を目的として実施されることが一般的です。

事業譲渡との違い

会社分割と事業譲渡は、どちらも事業を切り出す手法ですが、その仕組みや法律的な扱いに大きな違いがあります。会社分割では、特定の事業部門を分離して新会社に承継させたり、他社に吸収させたりする場合でも、原則として包括承継となり、契約や従業員の引継ぎが個別に不要です。

一方、事業譲渡は契約単位で資産や負債、従業員を選別して引き継ぐため、個別契約が必要で手続きが煩雑になります。

例えば、A社が自社の物流部門だけをB社に移す場合、事業譲渡であれば社員や契約ごとに個別の同意が必要ですが、会社分割であれば包括的に一括で移転できます。このように、手続きの簡便さや移転の柔軟性が大きな違いとなるのです。

【関連記事】事業譲渡と会社分割の違いは?

分社化との違い

分社化と会社分割は混同されやすいですが、法的な手続きと事業承継の性質が異なります。会社分割は、会社法に基づく組織再編の一形態であり、分割契約により権利義務を承継します。

一方、分社化は会社が新会社を設立し、その子会社に事業を移すもので、会社法上の定義はありません。例えば、ある企業が新しいブランド事業を独立させて別会社で展開する場合、会社分割なら株主総会の承認など法的手続きを経て行いますが、分社化は代表者の判断で比較的自由に行えます。

また、会社分割では既存会社の資産・負債の移転に税務上の優遇措置が適用されることもあります。つまり、法的整備がある会社分割の方が透明性が高く、第三者への説明責任にも対応しやすいのが特徴です。

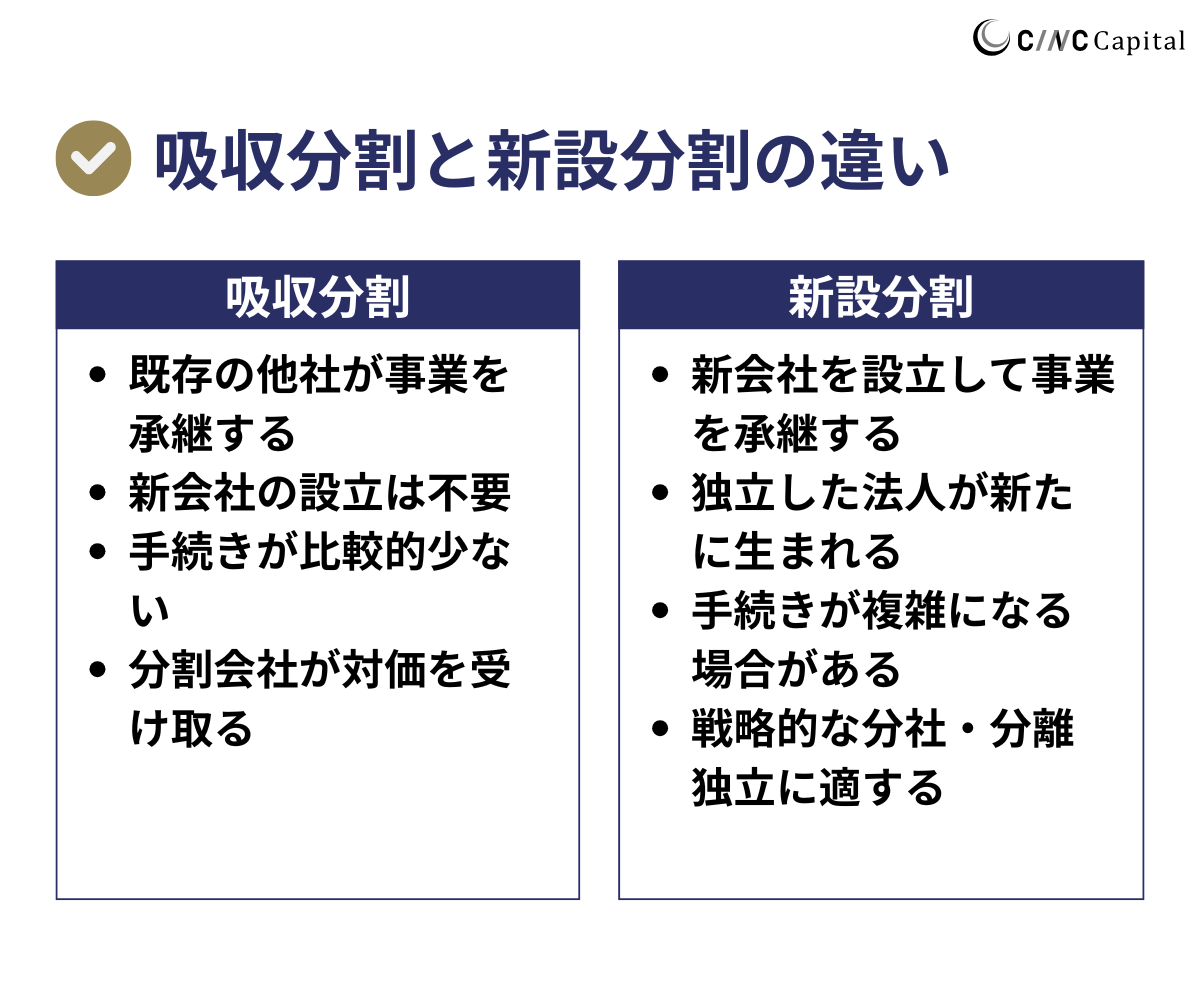

会社分割の種類

会社分割には「吸収分割」と「新設分割」の2つの主要な形式があり、それぞれ目的や運用方法に違いがあります。ここでは両者の特徴をわかりやすく解説します。

吸収分割

吸収分割は、既存の会社がその事業の全部または一部を、すでに存在する他の会社に承継させる方法です。この手法では「吸収分割契約書」を締結し、承継先となる会社が既存であるため、会社設立の手間が不要でスピーディに再編が可能です。

例えば、大企業がグループ内の再編として、一部事業を子会社に移す際によく用いられます。株式や金銭を対価として受け取ることもでき、柔軟な設計が可能です。既存の受け皿があることで実務上の運用も安定しやすく、比較的スムーズに再編を進められる点が吸収分割の強みです。

【関連記事】吸収分割とは?

新設分割

新設分割は、会社が事業の全部または一部を切り出し、その事業を承継する新しい法人を設立する方法です。新設分割では「新設分割計画書」を作成し、手続きを進めます。新設分割は、既存の組織構造に影響を与えずに新たなビジネス展開を図りたい場合や、外部パートナーとの新事業設立の際に活用されるケースが多く見られます。

例えば、技術開発部門を独立させてベンチャー的に展開したい企業が採用することがあります。新会社の設立が前提となるため、準備に時間を要する一方で、ゼロから自由な体制を構築できる点が新設分割の魅力です。

【関連記事】新設分割とは?

会社分割が適切なケースとは?

会社分割は、戦略的な経営判断として用いられる手法です。では、どのような状況で会社分割が効果的なのでしょうか?

会社分割が適しているケース

- 複数事業の経営責任や収益を分けたいとき

- 一部事業の売却や資本提携を視野に入れているとき

- 高リスク事業を他の事業と分離したいとき

- グループ再編・地域戦略の見直しを行いたいとき

これらの状況では、会社分割を活用することで事業の明確化、経営のスピード化、リスクの局所化が可能になります。

例えば、ITと製造を展開する企業が、IT部門だけを新会社に分割することで、より専門性の高い経営を実現できます。

また、事業売却を計画している企業にとっては、包括承継により手続きが簡易化され、取引のスムーズ化にもつながります。

さらに、不採算部門を本体から切り離すことで、他の事業への影響を最小限に抑えることができるため、経営リスクの管理にも有効です。

会社分割は目的が明確であればあるほど、実務的な効果を発揮する再編手法といえるでしょう。

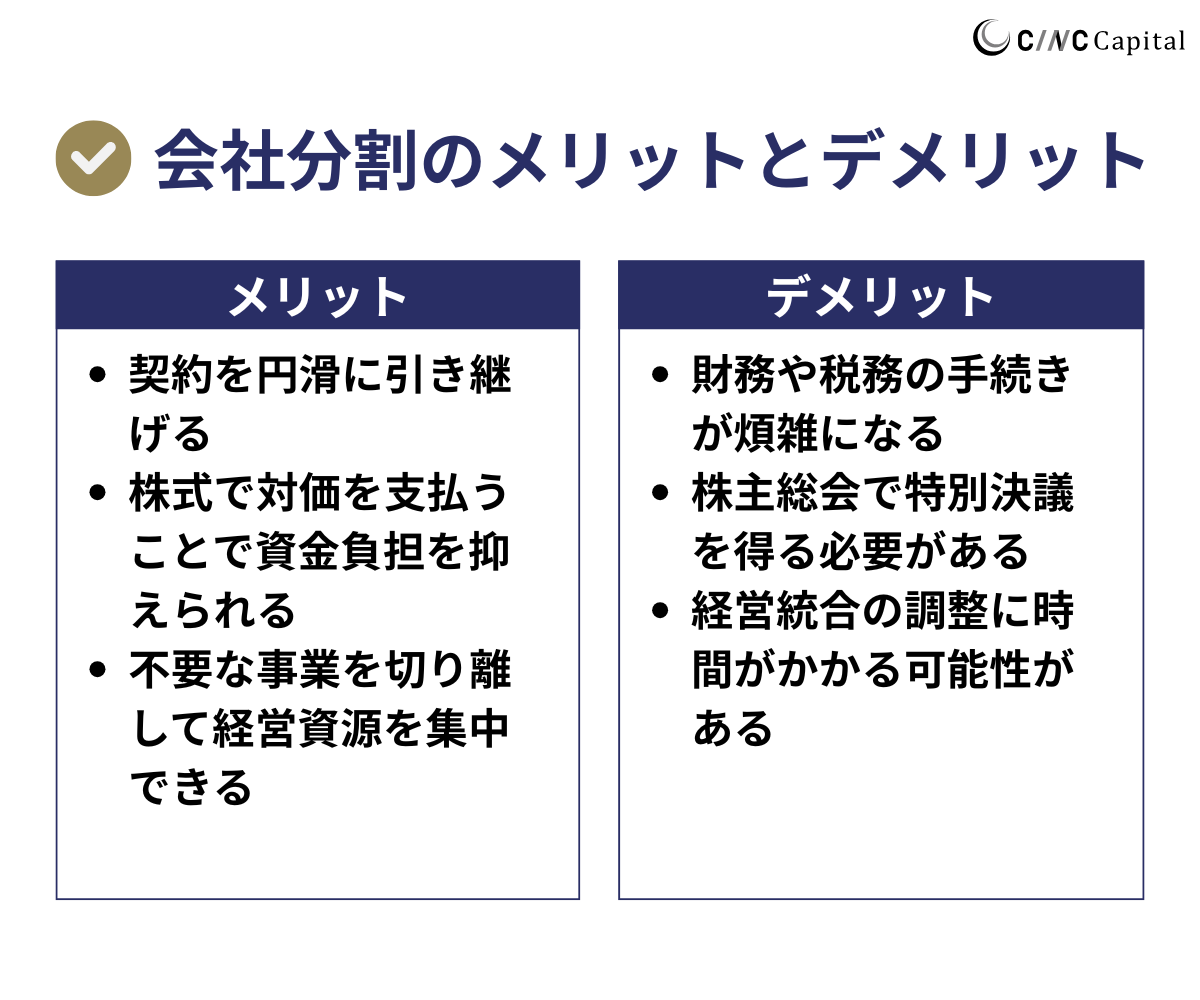

会社分割のメリットとデメリット

ここでは、会社分割のメリットとデメリットについて解説していきます。

会社分割のメリット

契約を円滑に引き継げる

会社分割の大きな利点の一つが、既存契約を一括で引き継げる点です。これは会社法における「包括承継」の仕組みにより、対象となる事業に関連する契約・債権・債務を、個別の同意なく新会社や他社に移すことができるためです。

例えば、サプライヤーや顧客との長期契約が多数ある事業を分割する場合、事業譲渡であればそれぞれの再契約が必要ですが、会社分割であれば一括して承継でき、実務負担が大きく軽減されます。契約関係を維持したままスムーズに事業を移すことができるのは、分割の強みです。

株式で対価を支払うことで資金負担を抑えられる

会社分割では、対価として金銭ではなく株式を用いることが一般的です。これにより、分割先に事業を譲渡する際に多額の現金を用意する必要がなく、資金繰りへの影響を抑えることができます。

例えば、新設分割によって設立された会社の株式を分割元企業が取得する形であれば、実質的なコストをかけずに企業再編を進めることが可能です。現金を使わずに組織再編を実行できるため、資金面に余裕がない中小企業でも取り組みやすく、柔軟な戦略展開が可能となります。

不要な事業を切り離して経営資源を集中できる

会社分割は、経営資源を成長分野に集中させるための有効な手段です。特に採算が悪化した事業や今後の成長が見込めない事業を本体から切り離すことで、人材・資金・管理リソースを注力分野に集中できます。

例えば、大企業が成熟した部門を分割して売却または分社化し、成長分野であるDX(デジタルトランスフォーメーション)や海外市場に再投資するケースが増えています。事業の選択と集中を推進し、企業価値を高める経営戦略として、会社分割は有効に機能します。

会社分割のデメリット

会社分割にはメリットもありますが、デメリットも存在します。

ここでは会社分割のデメリットについて解説します。デメリットをしっかり理解して、適切に対応していきましょう。

財務や税務の手続きが煩雑になる

会社分割を行う際には、財務・会計・税務の処理が非常に複雑になる点に注意が必要です。分割対象の資産や負債、収益構造を明確に把握し、分割前後のバランスシートを正確に整える必要があります。

また、税務面では適格分割の要件を満たすかどうかで課税関係が大きく変わるため、専門的な判断が欠かせません。例えば、要件を満たさなかった場合、移転資産に課税が発生する可能性があります。このように、事前の綿密なシミュレーションと専門家の関与が不可欠となります。

株主総会で特別決議を得る必要がある

会社分割には株主の合意が必要で、原則として株主総会での特別決議を経なければなりません。これは議決権の3分の2以上の賛成を要するため、反対株主が多い場合には計画が頓挫する可能性もあります。

特に、分割によって経営方針が大きく変わる場合や、一部株主に不利益が及ぶおそれがあるケースでは、慎重な説明と同意形成が不可欠です。例えば、収益源となっていた事業を分割する際には、株主からの強い懸念が予想されるため、透明性の高い情報開示と対話が求められます。

経営統合の調整に時間がかかる可能性がある

会社分割により新設または統合される法人では、経営方針や社内制度のすり合わせに時間がかかることがあります。組織文化や業務プロセスが異なる場合、統一した方針で事業を進めるまでに時間がかかり、結果的に業務効率の低下や人材流出を招くリスクもあります。

特に、分割後に別企業と合併・提携を予定しているケースでは、統合後のマネジメント体制に関する準備や調整が成功の鍵を握ります。こうした課題に対応するためには、事前の統合計画やガバナンス設計が不可欠です。

会社分割の手続きの流れ

ここでは、会社分割の各ステップについて詳しく解説します。

会社分割の手続きは以下の8つのステップに分類することができます。

- 事前検討

- 新設分割計画書・吸収分割契約書の作成

- 事前開示書類の備置

- 取締役会による承認

- 債権者保護手続き

- 登記申請

- 事後開示書類の備置

- 従業員への対応

各ステップを理解し、今後の会社分割の手続きに活かしましょう。

ステップ① 事前検討

会社や事業の方向性を確認し、適切な手法を選んでいきます。

手法を選ぶ時に会社の経営状況や資産、負債などを整理して、会社分割が円滑に進むように万全の準備をしていきましょう。

また、このタイミングで会社分割に詳しい専門家に相談することを推奨します。

ステップ② 新設分割計画書・吸収分割契約書の作成

会社分割を実施する時は、新設分割計画書や吸収分割契約書の作成が必要です。それぞれの書類は国税庁が以下のように定義しています。

新設分割計画書とは、新設分割をする株式会社又は合同会社が作成する新設分割計画(会社法第762条)を証する文書をいいます。

吸収分割契約書とは、吸収分割をする株式会社又は合同会社と権利義務を承継する会社との間で締結する吸収分割契約(会社法第757条)を証する文書をいいます。

会社分割を遂行するにあたり、いずれも必要な書類です。原則として、取締役会の決議によって、承認を得なければなりません。

ステップ③ 事前開示書類の備置

吸収分割契約書などの法定開示事項を記載した事前開示書類を備置する必要があります。

契約書の内容や法務省で定める事項を記載し、又は記録した書面又は電磁的記録を備え置かなければなりません。この内容は会社法782条、794条に記されており、必要な手続きです。

ステップ④ 取締役会による承認

新設分割計画書・吸収分割契約書をもとに取締役会(株主総会)で会社分割について議論します。

議論の上、会社分割の承認が必要です。効力発生の前日までに取締役会の承認を得ましょう。

ステップ⑤ 債権者保護手続き

会社分割によって債権者が不利益を被らないように、適切な措置を講じることが法的に義務づけられています。

会社法では分割会社および承継会社は、効力発生日の1カ月前までに、一定の債権者に対して会社分割に異議を申し出ることができる旨を官報に公告・催告しないといけないと定めています。

個別催告や異議の申し立てがあった場合、弁済※を求める機会が設けられております。

ステップ⑥ 登記申請

効力発生日から2週間以内に登記申請が必要です。登記を行うことで、会社分割が法的効力を持つようになります。

登記申請の内容は、「吸収分割」と「新設分割」で内容が異なります。

新設分割の場合

分割元の会社と新設会社、それぞれの内容を紹介します。

分割元の会社

- 代表取締役の印鑑登録証明書

- 資本金減少を証明する書類(必要に応じて)

新設会社

- 新設分割計画書

- 新設会社の定款

- 役員就任の承諾書

- 役員の印鑑登録証明書

- 本人確認書類

- 代表取締役の選定書(必要に応じて)

- 株主総会の議事録

- 債権者保護手続きの書類

- 会社法の規定にのっとって資本金の額が計上されたことを証する書面

吸収分割の場合

吸収分割の登記申請に必要な書類は以下の通りです。

- 会社分割契約書

- 承継会社の株主総会議事録

- 分割会社の株主総会議事録

- 官報公告のコピー

- 株主リスト

- 会社分割に異議を述べた債権者がいない旨の上申書

状況によって、「分割会社の登記事項証明書」「分割会社の印鑑証明書」「承継会社の資本金が会社法の規定に従って計上されていることを証する書類」が必要なケースがあります。

ステップ⑦ 事後開示書類の備置

法定事項を記載した事後開示書類を作成し、備置が必要です。

契約書の内容や法務省で定める事項を記載し、又は記録した書面又は電磁的記録を備え置かなければなりません。

この内容は会社法791条、801条に記されており、必要な手続きです。効力発生日から6か月間が備置期間となります。

ステップ⑧ 従業員への対応

従業員に会社分割の詳細を説明し、不安を解消することで、モチベーションの維持が図れます。

会社分割説明会などを開催し、従業員からの質問に対して丁寧に応答する時間を設けましょう。従業員への適切な対応により、分割後の組織の一体感を保つことができます。

会社分割を実施する際の注意点

会社分割は有効な再編手法ですが、進め方を誤ると法務・財務・人事面でのトラブルを引き起こす可能性があります。

実施にあたっては、以下の重要な注意点を事前に把握しておくことが不可欠です。

簿外債務や偶発債務のリスクを把握する

会社分割を行う際に見落とされやすいのが、簿外債務や偶発債務の存在です。分割によってこれらの債務が移転されると、想定外の負担を新会社が背負うことになり、経営の安定性を損なうリスクがあります。

例えば、保証債務や訴訟リスクなどは帳簿上に現れにくく、十分なデューデリジェンスを行わなければ気付けません。そのため、分割前に包括的な財務・法務調査を実施し、潜在的な債務やリスク要因を洗い出すことが極めて重要です。これにより、想定外のトラブルを未然に防ぐことができます。

特別決議や株主対応を適切に行う

会社分割は原則として株主総会での特別決議が必要であり、株主対応が不十分だとプロセスが頓挫する恐れがあります。特に分割によって企業価値に変動が生じる場合、反対株主からの異議や株式買取請求が発生する可能性も否定できません。

例えば、収益性の高い事業を分割する場合などは、株主に対して分割の目的や効果を丁寧に説明する必要があります。議決前の事前説明会や質疑応答の場を設けることで、信頼関係を築き、スムーズな決議へとつなげることができます。

許認可や労働契約、税務対応を整理する

会社分割により事業が新会社へ移る際、許認可の引き継ぎや労働契約、税務申告などの手続きが必要になります。これらを怠ると、営業活動が停止したり、法的トラブルに発展するリスクが高まります。

例えば、許認可業種(建設業、金融業など)では、新会社で再取得が必要な場合もあり、準備不足が営業継続に影響します。また、労働契約についても、従業員の同意取得が必要なケースがあるため、人事部門との連携が不可欠です。税務面でも、適格分割要件を満たさなければ課税対象になるため、慎重な対応が求められます。

適格分割と非適格分割の課税

ここでは適格分割と非適格分割それぞれの税金について解説します。

適格分割

適格分割に該当する場合、資産・負債の移転に係る譲渡損益の課税が繰り延べられます。

適格分割を満たすための要件は以下の通りです。分割の形態により要件が異なります。

①完全支配関係がある法人間の分割(100%グループ内での分割)

- 資産・負債の適正な引継ぎ

- 従業員の80%以上の承継

- 主要な事業の継続

②支配関係がある法人間の分割(50%超100%未満)

- 分割事業の継続

- 株式継続保有

- 従業員の80%以上の承継

- 事業関連性

③共同事業を営むための分割

- 事業関連性

- 事業規模の相当性

- 特定役員の継続

- 従業員の80%以上の承継

- 株式継続保有

①~③のいずれかに該当し、各要件を満たした場合は原則として課税が繰り延べられます。そのほかの税金(登録免許税、不動産取得税等)は発生する可能性があるので注意が必要です。

適格に該当するかどうかの判断は非常に複雑なため、会社分割に詳しい専門家にご相談ください。

非適格分割

非適格分割は、適格分割の要件を満たさない会社分割です。もし、非適格分割に該当した場合は、資産は時価で引き継ぎが必要になります。

時価と簿価の差額に法人税が課税されます。そして、分割会社の株主にはみなし配当の課税義務が生じます。

みなし配当とは、法人税法23条に規定する剰余金の配当または分配等には該当しないものの、実質的に剰余金の配当と変わらないため、これを法人税法上配当とみなして、受取配当等の益金不算入の規定の適用を受けることができるとされた一定の金額

まとめ|会社分割は専門家に相談することが重要

M&Aを検討する際は、事業の方向性を明確にし、その方向性に適切な手法を選択することが大切です。その結果、会社分割が適切だと判断した場合は、会社分割に詳しい専門家に相談しましょう。

会社分割が非適格分割に該当する場合は課税の面を中心に、複雑化しやすい傾向にあります。税務上のリスクを抑え、円滑に会社分割を進めるためにも専門家に相談することが大切です。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、会社分割のご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。会社分割の相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。