CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / スキーム

- 最終更新日2025.06.26

経営権とは?支配権との違い、M&Aや譲渡を円滑に進めるポイントを解説

シェアする

会社を譲渡したり、承継したりする中で、経営権の理解は大切です。経営権の理解をなくして、M&Aや譲渡を行うことは困難とも言えます。

また、初めて譲渡を行う企業は、経営権と株式、議決権との関係性が気になるでしょう。

本記事では、経営権とは何か、議決権や株式との関係性、さらに経営権の譲渡方法や譲渡の際におさえておくべきポイントについて解説します。

目次

経営権とは?

経営権とは、企業や事業を運営・管理するための権利を指します。この権利は、主に会社の経営方針や戦略を決定する権限を含み、経営上の重要な意思決定を行う能力を持つことを意味します。

経営権は通常、会社の株主や取締役会に帰属し、株式保有比率が高いほど影響力が大きくなります。特に、過半数の株式を保有することで、取締役の選任や解任、定款変更などの重要事項を主導する力を持つ「支配権」を得ることが一般的です。

また、経営権の移譲や譲渡は、合併や買収、経営統合といった企業活動において重要な役割を果たします。

法人の場合、株式会社として経営していることが多いですが、この株式会社の経営者を選んでいるのは「株主」です。

会社の方針変更や譲渡の際は必ず、株主からの承認が必要です。つまり、株主が経営権を持っているとも言えます。

議決権や株式との関係

株式会社の場合、権利の内容を「議決権のある株式の割合」で変更することができます。

まず、議決権と株式について解説します。

-

議決権:株主総会での決議に参加することができ、議案に対する賛否の投票を行う権利

-

株式:株式会社が発行する有価証券

「議決権のある株主がどのくらい株式を持っているのか」で、経営権の行使に差が出ます。

ちなみに、この行使に必要な会議を株主総会と呼ばれ、株主総会の種類は3つに分類することができます。

-

普通決議:議決権を有する株主の議決権の過半数を有する株主の出席。出席した議決権を有する株主の議決権の過半数の賛成

-

特別決議:議決権を有する株主の議決権の過半数を有する株主の出席。出席した議決権を有する株主の議決権の3分の2以上の賛成

-

特殊決議:議決権を有する株主の半数以上の出席。かつ議決権を有する株主の議決権の4分の3以上の賛成

これらの決議の中でも、特別決議は重要です。経営権の譲渡や変更は、特別決議で株主から承認を得る必要があります。通常の経営方針の変更は取締役会で決定可能な場合が多いです。

特別決議で株主からの承認を得ることで、以下の内容が可能になります。

- 譲渡制限株式の買取

- 譲渡制限株主の相続人に対する売渡しの請求

- 株式の併合

- 事業譲渡の承認

- 解散

- 解散した会社の継続

- 消滅会社等における吸収合併契約等の承認

- 存続会社等における吸収合併契約等の承認

- 新設合併契約等の承認

- 株式交付計画の承認

これらの内容は会社法で定められています。

経営権の譲渡を検討している方は、この特別決議が今後のプロセスに必要であることを理解しておきましょう。

「経営権」と「支配権」の違い

経営権と支配権は異なりますが、しばしば混同されます

。経営権と支配権の違いは以下のとおりです。

- 経営権:会社の経営の意思決定を行うことができる権利

- 支配権:株主総会の決議の可否を決定できる権利

株主が特別決議を成立させる状態を確保すると、支配権を確保したと見なされます。

経営権を譲渡する方法は?【M&Aの主な手法】

ここでは、経営権を譲渡するためのM&A手法について解説します。経営権を譲渡できる手法は以下の通りです。

- 株式譲渡

- 株式交換

いずれも株式が関わる手法です。各手法を理解し、今後の譲渡に役立てましょう。

株式譲渡

株式譲渡は、会社の株式を他の企業や個人に売却する手法です。売り手企業が買い手企業に株式を全て譲渡することで、経営権が移動します。買い手企業は、取得した企業の資産や負債を包括して受け取ることになります。

株式譲渡については 以下の記事で詳しく解説しているので、あわせてご覧ください。

【関連記事】株式譲渡とは?メリットやデメリット、事業譲渡との違いも解説

株式交換

株式交換は、ある会社が他の会社の株式を取得して子会社化する手法です。

会社法によって定められた手法で、子会社化した会社の株式を取得し、のちに子会社になった会社に新しい株式を渡します。これにより、完全親子会社の関係が構築されます。

株式交換については 以下の記事で詳しく解説しているので、あわせてご覧ください。

【関連記事】株式交換とは?メリットとデメリット、手続き方法を解説

経営権の譲渡を円滑に進めるためのポイント

経営権の譲渡を円滑に進めるためには、以下のポイントを理解しておくことが大切です。

- 法務・財務面の確認を行う

- 適切なタイミングを選択する

- M&A仲介会社を活用する

ここでは、経営権の譲渡に必要な各ポイントについて説明します。

法務・財務面の確認を行う

法務・財務面に問題があると、譲渡後に思わぬトラブルが発生し、取引の信頼性が低下します。

例えば、過去の訴訟履歴や財務状況の不透明さを確認せずに譲渡を進めると、後になって大きな損失が発生する可能性があるので注意が必要です。

法務・税務面に詳しい専門家(税理士や会計など)に相談したり、譲渡前のデューデリジェンスを徹底させたりして、譲渡後のトラブルを回避しましょう。

【関連記事】財務DD(財務デューデリジェンス)とは?目的ややり方、費用相場、チェックリストを解説

【関連記事】法務DD(デューデリジェンス)とは?目的や流れ、費用、チェックリストを解説

適切なタイミングを選択する

市場環境や企業の内部状況によって譲渡のタイミングが異なるため、タイミングを見誤ると企業価値が低下する恐れがあります。

また、事業や経営権を後継者に承継する場合は、後継者へ引き継ぎや教育が終わってから、経営権を譲渡することが望ましいです。

譲渡に向けた事前計画を徹底し、適切なタイミングを選定することで、譲渡の成功確率が高まり企業の利益最大化が図れます。

M&A仲介会社を活用する

M&A仲介会社を活用することで、譲渡プロセスの効率化や専門知識を基にしたアドバイスを受けられます。

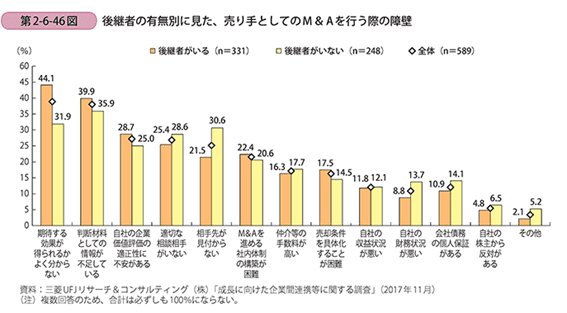

三菱UFJリサーチ&コンサルティング株式会社の調べによると、経営権を後継者に譲渡する際に、後継者の有無にかかわらず、M&Aの障壁に「判断材料としての情報が不足している」と回答する方が35%を超えています。

【引用】中小企業庁「後継者の有無別に見た、売り手としてのM&Aを行う際の障壁」

M&A仲介会社の支援により、この「情報不足」は大きく改善できます。

【関連記事】M&A仲介で上場している企業一覧|大手4社の特徴や実績を比較

【関連記事】M&Aはどこに相談する?相談先の選び方やメリット・デメリットを解説

上場企業の経営権を獲得する方法

株式を取得して、事業や企業の買収を伴う場合、「友好的買収」と「敵対的買収」の2つに分類することができます。

「敵対的買収」に関しては、上場企業の経営権を獲得する手段として活用されます。買い手の立場の方は手段として、売り手の立場の方は対策としてぜひ内容を押さえましょう。

友好的買収

友好的買収は、売り手企業と買い手企業の経営陣が合意の上で行われる、合併や買収のことを指します。

売り手企業と買い手企業双方の利益が一致して、事業の継続や従業員の安定した雇用が期待できます。

スムーズに経営の一体化を進めたい企業にとっては、有力な手段です。

【関連記事】友好的買収とは?目的やメリットデメリット、敵対的買収との違いを解説

敵対的買収

敵対的買収は、売り手企業の経営陣の意向に反して行われるM&A手法を指します。

具体的には買い手企業が公開買付け(TOB)※を利用して株式を買い増し、経営権を手中に収めようとする動きが見られることが多いです。

売り手企業の不十分な情報提供で時間やコストがかかったり、売り手企業の対抗措置により、トラブルに繋がったりすることもあります。

※公開買い付け(TOB)とは、売り手企業の経営権取得を目的に、株式の買付価格・期間・株式数などを公告し、取引所の外で多くの株主から大量に買い付ける手法です。

【関連記事】敵対的買収とは?メリットやデメリット、防衛策について解説

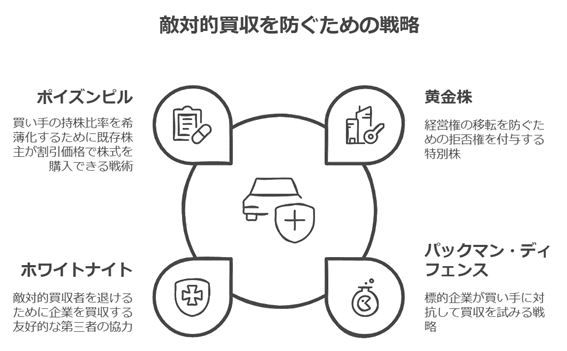

敵対的買収(望まない買収)を避けるための対策

「敵対的買収」や望まない買収に備えて、対策を講じることが必要です。

特にこれから事業や経営権を譲渡したいという企業は、これからお伝えする4つの対策についてしっかり理解しておきましょう。

黄金株

合併や取締役解任などの重要議案に対して、拒否権がある種類株式を一部の株式に付与しておくことで、経営権の移転を防ぐことが可能です。

この黄金株は、「拒否権付種類株式」とも呼ばれます。

拒否権を設定できる項目の例をご紹介します。

| 役員に関する事項 | ・代表取締役の選任や解任 ・取締役の選任や解任 ・取締役の報酬の決定 |

| 会社財務に関する事項 | ・多額の融資を受けること ・重要な会社財産の譲渡 |

| 会社の人事・組織に関する事項 | ・事業譲渡や合併 ・会社の組織に関する変更 ・新株の発行 |

パックマン・ディフェンス

売り手企業が敵対的買収をかけられた際に、逆に買い手企業に対しても買収を仕掛けることで、議決権を無効にするものです。

売り手企業が自分自身が買収者となり、買い手企業を逆に買収しようとする状況になります。買い手とって非常に高コストで困難な状況を作り、買収を思いとどまらせることです。

ホワイトナイト

敵対的買収を実施する買い手企業よりも、友好的な第三者に高い価格で買い付けてもらい、買い手企業を退けます。

元の買い手にとっては予定外のM&Aとなることから、新株を取得できる権利など、ある程度有利な条件が提示されるケースがあります。

ポイズンピル

一定の議決権を取得した者が現れた場合に、その他の株主が市場より安い価格で株式を取得できる権利(新株予約権)をあらかじめ付与し、買い手企業の持株比率を下げます。

しかし、ポイズンピルは既存の株主を巻き込む側面があり、株主は新株発行の差止めを請求する権利を持っています。別名「毒薬条項」とも呼ばれます。

ポイズンピルの新株予約権の発行には株主総会の特別決議が必要となります。

まとめ|経営権について理解し、戦略的にM&Aを活用しましょう

議決権や株式の関係を把握することは、経営権の譲渡に大いに役立ちます。経営権の譲渡に必要な株主総会「特別決議」を行う際は、以下の条件を満たしましょう。

- 特別決議:議決権の過半数を有する株主が出席し、株主の議決権の3分の2以上の賛成が必要

そして、経営権の譲渡やM&Aを行う際は、円滑な譲渡のためにもM&A仲介会社の支援を受けることをおすすめします。

CINC Capitalでは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、経営権に関するご相談を受け付けております。

業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。経営権に関する相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。