CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / スキーム

- 最終更新日2025.06.26

救済型M&Aとは?手法ごとの特徴やメリット・デメリットについて

シェアする

企業が経営危機に直面する原因は、経済の変動や市場の競争激化、経営戦略のミスなど多岐にわたります。そのような時、企業を再生させる手段として注目されているのが「救済型M&A」です。

本記事では、経営が厳しい企業の再建手段の一つである救済型M&Aについて、基礎から具体的な手法、売り手・買い手双方のメリット・デメリット、そして実際の事例まで、わかりやすく解説します。

救済型M&Aは、単なる売却とは異なり、雇用や取引先との関係を守りながら、会社の価値を次につなげる方法です。経営再建に向けた一歩として、本記事が少しでも参考になれば幸いです。

目次

救済型M&Aとは

救済型M&Aとは、経済的に困難な状況にある企業を他の企業が救済する目的で行われるM&Aの一つの手法です。

「再生型M&A」とも呼ばれます。救済型M&Aは、特に資金力のある企業が経営再建を目指す企業に対して資本参加を行い、経営権を譲り受ける形で実施されます。

救済型M&Aの特徴

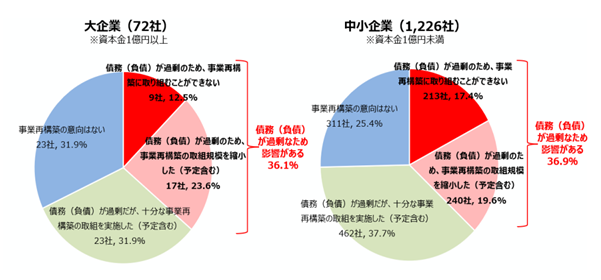

救済型M&Aは、経営危機に直面している企業を対象とした手法です。東京商工リサーチの「業績予想」「値上げ」「過剰債務」に関するアンケート調査によると、「債務の過剰感がある」と回答した企業の割合は、大企業で15.1%、中小企業では27.3%にも上ります。

さらに、そのような企業のうち、債務が事業再構築の足かせになっていると回答した割合は、大企業で36.1%、中小企業で36.9%と、いずれも高い水準を示しています。

救済型M&Aは、上記のような債務超過の状態にある企業や赤字を抱えた企業が救済の対象となることが多く、企業再建の有効な選択肢となります。

【引用】経済産業省「産業構造審議会 経済産業政策新機軸部会 事業再構築小委員会報告書ー早期での事業再生の円滑化に向けてー(2025年2月18日)」

【引用】経済産業省「産業構造審議会 経済産業政策新機軸部会 事業再構築小委員会報告書ー早期での事業再生の円滑化に向けてー(2025年2月18日)」

救済型M&Aと他手法との違い

事業の引き継ぎや事業の成長を目的とするM&Aには「事業承継型M&A」や「成長戦略型M&A」があります。

事業承継型M&Aは、主に後継者不足や経営者の高齢化などの理由で、企業の経営権を第三者に譲渡することを目的として実施されます。成長戦略型M&Aは、企業の成長を加速させる手段として用いられ、企業が市場での競争力を高めるために、他の企業を買収します。

いずれのM&Aも企業の存続や成長を目指し、最終的には企業の価値を高める目的がありますが、救済型M&Aは、経営不振の企業を再生することに重点を置いた手法です。

救済型M&Aにおける企業価値評価

救済型M&Aにおける企業価値評価は、通常のM&Aとは異なる考え方が必要になります。経営不振企業の評価は、現状の収益力や財務状況よりも、再生後の事業価値やシナジー効果を重視して行われることが一般的です。

救済型M&Aの評価手法

救済型M&Aでは、主に以下の評価手法が用いられます。

-

時価純資産方式:負債を控除した純資産をベースに評価する方法です。ただし、救済型M&Aの場合、債務超過の状態であることが多いため、資産の時価評価を適切に行うことが重要です。

-

DCF法(ディスカウント・キャッシュ・フロー法):再生計画に基づく将来キャッシュフローの現在価値を算出する方法です。救済型M&Aでは、再建後の収益予測に基づいて評価されることが多く、再生計画の実現可能性が重要な判断基準となります。

-

マルチプル法:類似企業の指標を参考に企業価値を算出する方法ですが、救済型M&Aでは通常より低い倍率が適用されることが一般的です。

救済型M&Aにおける買収価格の決定要因

救済型M&Aにおける買収価格の決定要因には、以下のようなものがあります。

まず、債務の状況は買収価格に大きな影響を与えます。救済対象企業の債務額や債権者との交渉結果が反映されるため、債務状況は慎重に評価される要素です。また、再生後の収益性回復の見込みも買収価格に関わります。事業の収益性改善が期待できるほど、企業の評価額は高くなる傾向にあります。

加えて、経営危機の深刻度や時間的制約も取引条件に影響を及ぼします。さらに、承継する資産や負債がどの程度なのかによっても価格が大きく変動します。

救済型M&Aでは、企業価値評価の専門知識を持つアドバイザーと連携し、適切な評価を行うことが重要です。

救済型M&Aの主な手法

救済型M&Aの主な手法として、企業再生方式、事業譲渡方式、会社分割方式、第二会社法式の4つがあります。各手法について解説します。

企業再生方式

企業再生方式は、経営不振に陥った企業が法人格を維持したまま再建を目指すスキームです。企業再生方式は、事業全体の維持や従業員の雇用を守りたい場合に多く用いられます。

企業再生方式の特徴は、スポンサー企業が対象企業を子会社化して資金提供や経営支援を行い、持続可能な経営状態へと導くことです。救済型M&Aの手法の中で唯一、私的再生手続きで実施できる方法です。

ただし、実施にあたっては債権者全体の同意が必要となるため、再生計画の透明性や説得力が求められる点が課題といえます。

事業譲渡方式

事業譲渡方式は、企業が保有する採算性の高い特定の事業や資産のみを他の企業に譲渡し、不採算事業を整理するスキームです。中小企業の事業再生手法として広く用いられています。

収益性の高い事業と不採算事業を明確に分離し、譲渡によって得た資金を債務整理や清算に充てることで、売り手企業は財務状況の改善を図れます。

事業譲渡方式は、契約の承継や行政許認可の取得など複雑な手続きを伴うため、専門家のサポートが必要です。

事業譲渡については以下の記事で解説しております。併せてご覧ください。

【関連記事】事業譲渡とは?メリットやデメリット、手続きをわかりやすく解説

会社分割方式

会社分割方式は、既存の会社がその事業の一部または全てを他の法人に承継させる手法です。分割後、既存の会社が残るケースもあれば、全ての事業を新設会社に移転したうえで、既存の会社自体が清算される場合もあります。

会社分割方式には「吸収分割」と「新設分割」の2つの種類があります。

-

吸収分割:既存の会社が特定の事業を、他の既存の会社に承継させる

-

新設分割:既存の会社が、特定の事業を新たに設立した会社に承継・移転させる

維持したい事業を不採算事業から切り離すことで、採算性の高い事業の価値を最大限に活かし、スポンサー企業の支援を受けながら再建を図れます。会社分割方式は、登記や公告などの費用がかかり、法的手続きにも時間を要するため、緊急性の高い場面では、ほかの手法を検討するほうが良いでしょう。

会社分割は以下の記事で解説しております。併せてご覧ください。

【関連記事】会社分割とは?吸収分割や新設分割との違い、手続きについても解説

第二会社方式

第二会社方式では、会社分割方式の一種でありながら独自の特徴を持つ手法です。この方式では、採算性のある事業や資産のみを新たに設立した会社(第二会社)に移転し、不採算事業や負債は旧会社(第一会社)に残したまま、最終的には旧会社を清算します。移転の手段としては、会社分割だけでなく事業譲渡も利用されます。

第二会社方式のメリットは、第二会社に引き継ぐ資産や負債の範囲を限定できることです。引き継ぐ対象を限定することで、偶発債務など将来的に発生し得る不確定なリスクを切り離し、第二会社の健全な経営を維持しやすくなります。また、旧会社は遊休資産の売却などを通じて債務の整理を行います。

一方で、第二会社が事業を継続するにあたり、許認可の再取得が必要となるケースがあるため、注意が必要です。許認可の再取得ができなかった場合には、計画していた収益を得られず、再建が困難になる可能性があります。

また、資金調達も第二会社方式の大きな課題です。第二会社方式を行うには、当面の運転資金を確保する必要がありますが、既に信用力が低下している企業に対しては、金融機関が融資に慎重になる傾向があるためです。

会社分割方式と第二会社方式の主な違いは、前者が必ずしも旧会社の清算を前提としないのに対し、後者は最終的に旧会社を清算することを前提としている点にあります。また、第二会社方式では事業譲渡の手法も用いられるのに対し、会社分割方式では会社法上の会社分割の手続きによることが特徴です。

【売り手側】救済型M&Aのメリット・デメリット

救済型M&Aは、困難な経営状況にある企業にとって、有効な再建手段となり得ます。売り手側には事業を継続できるなどのメリットがある一方で、手続きが複雑で時間や手間がかかりやすいなどのデメリットがあります。

【売り手側】救済型M&Aのメリット

売り手側の視点から見た救済型M&Aのメリットは、スポンサー企業からの資金提供や経営支援です。また、経営ノウハウが提供されることにより、経営再建の道が開かれます。

また、従業員の雇用維持につながることも魅力です。経営が苦しい状況では、リストラが避けられないケースが多く見られますが、会社が再び成長軌道に乗ることで雇用が守られ、企業文化や技術の承継も可能になります。

【売り手側】救済型M&Aのデメリット

売り手側の救済型M&Aのデメリットは、経営権を失うリスクです。救済型M&Aでは、買収者が新たな経営者となり、元の経営陣の意向が経営方針に反映されにくくなる場合があります。また、救済型M&Aを実施するには法的手続きや債権者との交渉などに、多くの時間と労力を要する傾向があります。

さらに、救済型M&Aの成功は移転させる事業の収益性や市場の状況に依存します。救済型M&Aが成功しなければ、再生効果を得られず、再度の経営危機に直面するリスクがあります。

救済型M&Aを検討する際には、リスクをしっかりと理解し、対策を準備しておくことが重要です。企業再建を成功させるためには、売り手企業は慎重に判断し、計画を立てなければなりません。

【買い手側】救済型M&Aのメリット・デメリット

救済型M&Aは、買い手側の視点から見るとビジネスチャンスとなるメリットがある一方で、買収後に経営状態が回復しないリスクなどを考える必要があります。買い手側のメリットとデメリットについてそれぞれ解説します。

【買い手側】救済型M&Aのメリット

救済型M&Aは、買い手側にとって新たなビジネスチャンスを獲得する手段です。救済型M&Aを通じて、買い手企業は新たな市場や顧客基盤を獲得できます。特に、経営不振の企業が持つ優良な事業部門を引き継げば、既存事業とのシナジー効果(相乗効果)も期待できます。

また、救済型M&Aは市場価格よりも低コストで買収できる可能性があり、資金的な負担を軽減しつつ、有望な資産や市場を手に入れられます。

【買い手側】救済型M&Aのデメリット

買い手企業側から見た救済型M&Aのデメリットは、経営不振の企業の負債や問題を引き継ぐリスクがあることです。買い手企業は、再建プランを適切に実施する必要がありますが、その過程で失敗した場合には、大きな損失リスクを負うことになります。

その他、経営陣の変更や企業文化の変化による従業員のモチベーションの低下や優秀な社員の離職、顧客離れなどにより、期待した効果が得られず、企業再建が難航するケースがあります。

買い手企業は、メリットとデメリットを十分に把握したうえで、あらかじめリスク管理や統合に向けた計画を立てておくことが重要です。

救済型M&Aの事例

ここでは、救済型M&Aの実際の事例をいくつか紹介します。

ワールド・ライトオンの事例

ライトオンはカジュアル衣料販売で業績が悪化し、収益改善が難しいとして、救済型M&Aを実施しました。

企業再生方式を用いて、ワールドグループの投資会社W&DインベストメントデザインがライトオンのTOB(株式公開買い付け)※を実施しました。ワールドのもとで、プライベートブランド開発やコスト削減を図り、事業再生を目指しています。

【出典】株式会社ライトオン「株式会社 W&D インベストメントデザインによる当社株式に対する公開買付けの結果 並びに親会社、主要株主である筆頭株主、主要株主及び支配株主の異動に関するお知らせ」

※TOB(株式公開買い付け)…企業が特定の株式を市場を介さずに直接、既存の株主から購入する手法です。

第二会社方式を用いた救済型M&Aの事例

令和5年に金融庁から発表された資料から、第二会社方式を用いた事例について紹介します。

コロナ禍と半導体不足により大幅に減収してしまった自動車部品製造業の会社は、廃業手続き中に取引先からスポンサー就任の申し出があり、M&Aへ方針を転換しました。スポンサー企業が新会社を設立して事業を譲渡した後、旧会社は清算となっています。旧会社の取締役は退任後、新会社で顧問として再任。全従業員の雇用はスポンサー企業に承継され、事業の継続が実現しました。

【出典】金融庁「中小企業の事業再生等に関するガイドライン事例集P8.Case2 第二会社方式による事業再生支援」

その他、M&Aについての詳細や成功事例に関して以下の記事で解説しています。併せてご覧ください。

【関連記事】M&Aとは?意味や目的、手法など基本をわかりやすく解説

まとめ|救済型M&Aを正しく理解して経営再建を図る

救済型M&Aは、経営の継続が困難な企業にとって非常に有効な再建手段です。救済型M&Aを適切に活用することができれば、企業の再生を果たし、持続可能な成長を再び実現できるでしょう。

救済型M&Aの分野は常に進化しており、今後も新しい成功事例や手法の進展が期待されています。そのため、最新の知識を持って経営再建を図ることが重要です。

CINC Capitalは、株式会社CINC(上場会社)の100%子会社として、企業の皆様の事業承継・M&Aをサポートしています。業界歴10年以上のプロアドバイザーが、オーナー様の想いに寄り添ったM&Aを実現します。

「救済型M&A」においても豊富な知見と実績を活かし、最適なスポンサー企業とのマッチングから手続きの完了まで、一貫してサポートいたします。相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。