CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

売却 / 会社売却

- 最終更新日2025.06.26

法人売却とは?会社を譲渡するときのメリットや手続きを解説

シェアする

近年、多くの中小企業が後継者不足や経営資源の整理を理由に、「法人を売りたい」と法人売却を検討するケースが増えています。

しかし、多くの経営者は法人売却の具体的なプロセスやメリットについて十分理解できていないのが現状です。

本記事では、法人売却とは何か、そして法人売却のメリットや手続きについて解説します。売却価格の算出方法についても触れていくのであわせて解説します。

目次

法人売却とは?

法人売却とは、1つの会社が他の個人や法人に対して自社の株式や事業を譲渡することを指します。

会社の成長戦略や経営者の引退、事業の方向転換など、会社売却の理由は様々です。

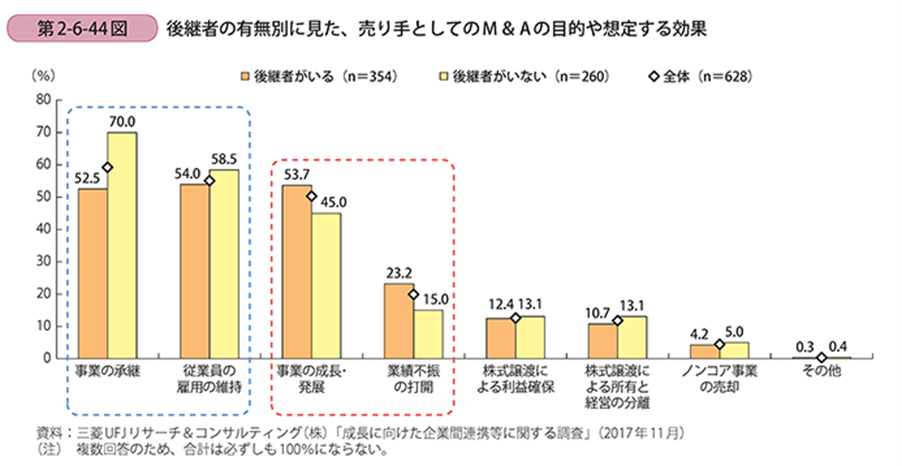

【引用】中小企業庁「2017年 後継者の有無別に見た、売り手としてのM&Aの目的や想定する効果」

三菱UFJリサーチ&コンサルティング株式会社の調べによると、M&Aの目的や想定する効果として「後継者がいる」「後継者がいない」と回答した方のいずれも40%以上となった項目が以下の通りでした。

- 事業の承継

- 従業員の雇用の維持

- 事業の成長・発展

特に事業の承継で悩んでいる会社は多い傾向です。

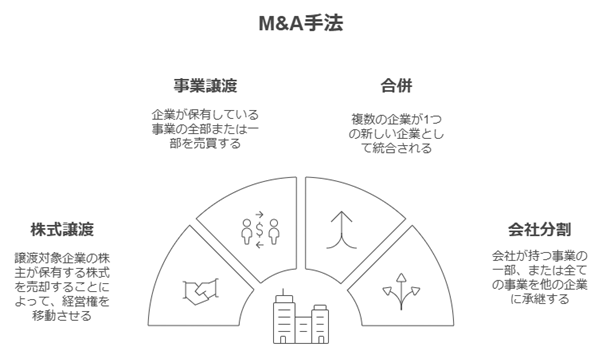

法人売却を実施するためのM&A手法・種類

法人売却を実施する際には、さまざまなM&A手法や種類があります。法人売却を行う上で推奨されるM&A手法は以下の通りです。

- 株式譲渡

- 事業譲渡

- 合併

- 会社分割

ここでは、各M&A手法の特徴について解説します。

株式譲渡

株式譲渡は、譲渡対象企業の株主が保有する株式を売却することによって、経営権を移動させる手法です中小企業の場合、オーナーが100%株式を保有している場合が多いため、比較的よく利用される手法であると言えます。

また、事業は一体で譲渡されるため、移動の範囲が明確であるのも特徴です。のれんも一緒に譲渡するため、売買価格に含まれることが多く、個別の評価を算出する必要がありません。

株式譲渡により、他社の子会社になることで、企業価値を上げるケースも見受けられます。

株式譲渡については以下の記事で解説しております。併せてご覧ください。

【関連記事】株式譲渡とは?メリットやデメリット、事業譲渡との違いも解説

事業譲渡

事業譲渡は、企業が保有している事業の全部または一部を売買するM&Aの手法です。売手側の法人格は残り、事業を継続していくことを前提としています。

また、権利義務は売買によって引き継がれるので、個別での理解が必要です。このほか、雇用も自動的には引き継がれません。従業員などへ個別の説明が必要になります。

ちなみに事業譲渡には、全てを譲渡する「全部譲渡」と一部を譲渡する「一部譲渡」があります。

事業譲渡については以下の記事で解説しております。併せてご覧ください。

【関連記事】事業譲渡とは?メリットやデメリット、手続きをわかりやすく解説

合併

合併は、複数の企業が1つの新しい企業として統合される手法です。この合併は「吸収合併」と「新設合併」の2種類に分けることができます。

吸収合併

吸収合併は、2つ以上の複数の企業が合併する際に、主要となる一方の企業が存続し、その他の企業が消滅することで1つに統合されることを指します。

統合後に残る企業は、消滅した企業の事業や資産・負債をすべて引き継ぎます。

【関連記事】吸収合併とは?メリットやデメリット、手続きの流れをわかりやすく解説

新設合併

新設合併とは、2つ以上の企業が合併して新しい会社を設立することを指します。吸収合併とは異なり、新しい法人が誕生します。

新設合併では全ての企業が解散し、新しい法人が設立されます。新設合併は、新しいブランドや経営体制を築くために有効です。

【関連記事】新設合併とは?吸収合併との違いやメリット、手続きについて解説

会社分割

会社分割は、会社が持つ事業の一部、または全ての事業を他の企業に承継する手法です。

会社の一部を切り離して、別の会社に承継できます。新たな経営体制の確立や事業の再編成を目的として実施されることが多いです。

この吸収分割は「吸収分割」と「新設分割」の2種類に分けることができます。

吸収分割

吸収分割は、既存の会社の事業の一部または全部を他の会社に引き継ぐ組織編成を指します。

吸収分割を実施する時は「吸収分割契約」の締結が必要です。

吸収分割では対価として株式、その他の財産の受領が可能です。引き継ぎ先は親会社・子会社だけでなく、資本関係のない他社も選択肢になり得ます。

【関連記事】吸収分割とは?事業譲渡や吸収合併、新設分割との違い、手続きの流れを解説

新設分割

新設分割は、新しい法人を設立して、そこに事業を承継させる組織編成を指します。新設分割を実施する時は「新設分割計画」の作成が必要です。

分割と同時に新会社が設立され、新設会社が発行する株式が対価となります。

【関連記事】新設分割とは?仕組みや吸収分割との違い、手続き、メリットデメリットをわかりやすく解説

法人売却のメリット

法人売却には多数のメリットがあります。ここでは、法人売却がもたらす主要な3つのメリットについて解説します。

売却益が得られる

会社売却により、経営者は売却利益を得ることができます。株式や事業を買い手企業に売却することで、その対価としてまとまった資金を受け取れます。

会社や事業の売却による利益の帰属は、売却手法によって異なります。株式譲渡と事業譲渡を例に見ていきましょう。

【株式譲渡の場合】

- 経営者(株主)が直接売却利益を得られる

- 現金や株式など、様々な形態での対価受領が可能

【事業譲渡(法人※】の場合】

- 売却益は会社に帰属

- 経営者個人には直接的な売却利益は発生しない

- 会社の意思決定を経て、配当や賞与として間接的に還元される可能性あり

売却益は企業の成長資金や新たなビジネスの展開に利用できるでしょう。

※売却手法の選択に際しては、この利益の帰属の違いも重要な検討要素です。なお、個人事業主の事業譲渡の場合は、「売却益は個人事業主本人に直接帰属」「譲渡所得として個人に課税される」「会社を経由せず、直接的に対価を受け取る」となるので注意が必要です。

後継者問題の解消につながる

法人売却は後継者問題の解決につながります。後継者がいないことに悩む経営者や企業は全国的にも多いです。

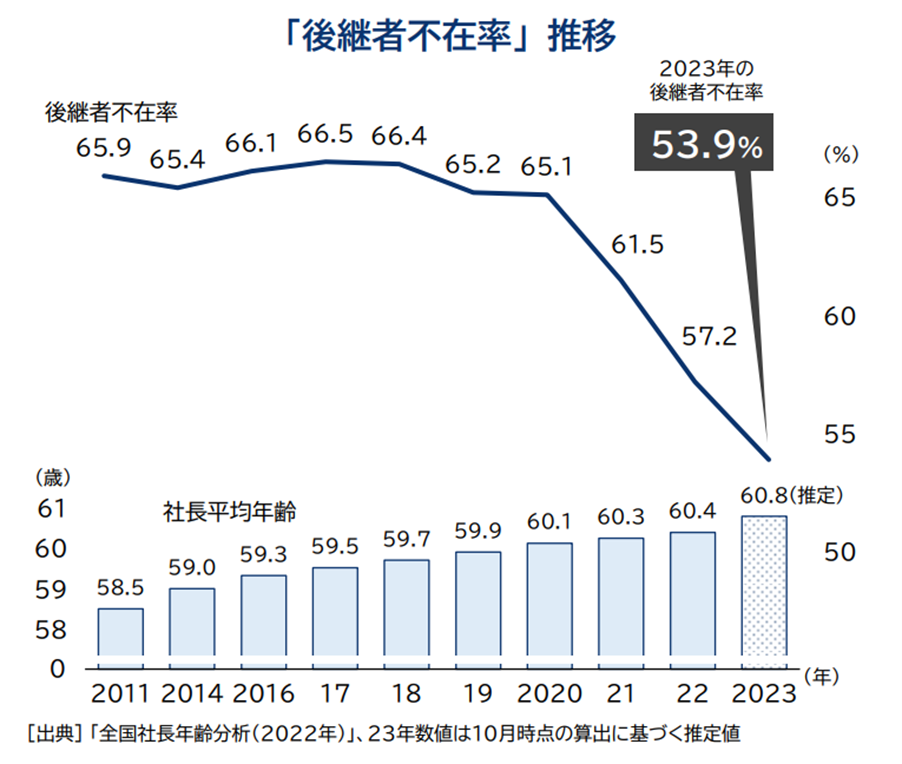

【引用】帝国データバンク「全国「後継者不在率」動向調査(2023年)」

帝国データバンクの調べによると後継者不在率は過去最低の53.9%と減少傾向にあるものの、まだまだ課題が多く、後継者不在に悩む企業の多さがグラフからも読み取れます。

M&Aアドバイザーなどの支援を貰いながら、会社の売却を行うことで、自社の後継者不足を解決することが可能です。

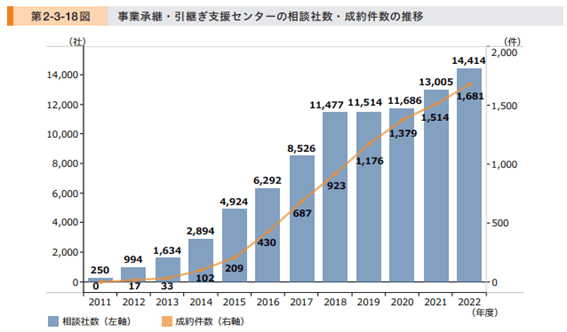

【引用】中小企業庁「2024年版 事業承継・引継ぎ支援センターの相談社数・成約件数の推移」

中小企業庁の調べによると、事業承継・引継ぎ支援センター※の相談・成約件数が増加していることがわかります。

グラフからもM&Aや事業の承継で後継者不足が解消されるきっかけになっていることが明らかです。

後継者不足でお悩みの企業はM&Aや法人の売却を検討ください。

※事業承継・引継ぎ支援センター:後継者問題を抱える中小企業や小規模事業者を対象としたM&A・事業承継の公的な専門機関です。事業承継や会社の引き継ぎに関するアドバイスや情報提供、マッチングサービスを行っています。

事業の整理ができる

主とする事業に専念するために、別の事業を会社から切り離したり、収益性の低い事業を切り離したりするなど、事業の整理に法人売却を活用できます。

切り離したい事業が収益性の低い事業であったとしても、他社にとっては収益性を上げるきっかけになったり、業務効率の向上につながったりすることがあります。

- 新しい事業を始めたい

- 他の事業を買収して大きくなっている

これらの企業にとって、売却はおすすめです。

法人売却の手続き/M&Aの流れ

法人売却を成功させるためには、正確な手続きと適切なM&Aの流れを理解することが大切です。

法人売却は「株式譲渡」が手法として用いられることが多く、ここでは株式譲渡の流れを解説します。株式譲渡の流れは以下の通りです。

- 株式の譲渡制限を確認

- 株式譲渡承認請求

- 締役会または株主総会の開催

- 株式譲渡契約書の締結

- 株主名義の書き換え

各ステップを理解し、今後の売却やM&Aに役立てましょう。

株式の譲渡制限を確認

株式が譲渡制限の対象となっている場合、自由に株式を売買することができないため、手続きが複雑になります。事前に必要な承認を確認することで、不要なトラブルや手続きの遅延を防ぎ、株式の譲渡を円滑に進められます。

株式譲渡承認請求

会社法137条では、「会社が発行する株式は、基本的に自由に譲渡できる」との記載がありますが、非公開会社※が発行する株式に関しては譲渡制限を設けることが認められています。

譲渡制限がある場合、株主総会や取締役会で譲渡の有無について承認を得る必要があります。この時に必要な書類が「株式譲渡承認請求書」です。この書類を会社に提出し、譲渡の承認を得て、はじめて第三者に譲渡することができます。

株式譲渡承認請求の流れは以下の通りです。

- 株主による譲渡承認請の実施

- 取締役会または株主総会で株式譲渡の承認の決議

- 株式譲渡の承認または不承認の通知

- 会社・指定買い取り人による株式の買い取り

各ステップを理解し、株式譲渡承認請求を円滑に進めていきましょう。

※非公開会社…全ての株式について譲渡制限が設けられている株式会社

取締役会または株主総会の開催

株式譲渡を承認するために、取締役会または株主総会を開催します。

取締役会(株主総会)で株式譲渡の議題を提案し、全員の同意を得ることによって、譲渡の手続きが正式に承認されます。株主すべての同意が必要です。

円滑な譲渡に向け、事前に同意を得ることも検討しましょう。

株式譲渡契約書の締結

株式譲渡を行う際に、株式譲渡契約書の締結が必要です。売り手は承認通知を受けた後、買い手と株式譲渡契約を締結します。

売り手と買い手の双方が必要事項を記載した「株式譲渡契約書」に記名・押印をすれば、契約手続きは完了です。

株主名義の書き換え

株式が譲渡された後に、株主名簿の名義を書き換える必要があります。

株式の譲渡は、その株式を取得した者の氏名(名称)および住所を株主名簿に記載または記録しなければ、株式会社その他の第三者に対抗できません

【引用】衆議院「会社法130条1項」

この手続きを怠ると、譲渡の効力が正式に認められず、会社法上の株主としても認定されません。株主名簿名義書換請求を提出し、正式に株主の変更を行います。

会社の売却価格を算出する方法

適正な売却価格を求める方法はいくつかあります。ここでは、会社の売却価格を算出するための主要な方法について解説します。

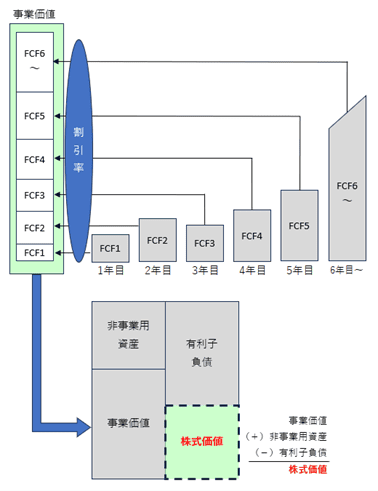

DCF法

DCF(ディスカウントキャッシュフロー)法とは、将来企業が創り出すフリーキャッシュフロー(FCF)を用いた株価算定方法です。

FCFとは、その企業が自由に使える資金を指し、下記の通り計算されます。

FCF=営業利益×(1−税率)+減価償却費−運転資本増価額−設備投資額

企業の将来の収益力を基にしているため、企業の実力を反映した価格を算出することが可能です。

【関連記事】DCF法とは?計算方法や企業価値の算出に活用するメリット・デメリットをわかりやすく解説

時価純資産法

時価純資産法は、「時価資産合計」を企業価値とする方法です。貸借対照表の資産負債を時価で評価し直して純資産額を算出し、一株あたりの時価純資産額を持って、株主価値とする方法となります。

すべての資産負債を時価評価するのは、実務的に困難なことから土地や有価証券等の主要資産の含み損益のみを時価評価することが多く、修正簿価純資産法と呼ぶこともあります。

具体的には、土地や建物の時価は、簡便的に「固定資産税評価額÷0.7」で算出する方法が一般的です。

時価純資産+営業権※では、修正された時価純資産に営業権を加算して株式価値を算出します。

時価純資産に営業権を加算することで、評価対象企業の収益力を考慮した企業価値を算出できるため、中小企業のM&Aにおいて多く採用されています。

※営業権とは、企業が長年培ってきたブランド力や人的資源など、帳簿上で評価できない要因によって期待される超過収益力のことです。

類似企業比較法

類似企業比較法とは、対象企業と類似する上場企業の各種指標を参考にして株式価値を算出する手法のことです。

上場企業の指標をもとにした倍率を用いるため、マルチプル(倍率)法とも呼ばれています。

類似企業比較表はさらに3種類に分類することができます。

-

PBR法

PBR(Price Book-value Ratio)とは、株価純資産倍率のことで、企業の時価総額が純資産の何倍で買われているかを表す指標であり、株価を1株あたりの純資産額で割ることで算出できます。 -

PER法

PER(Price Earnings Ratio)とは、株価利益率のことであり、1株あたりの利益に対して株価が何倍で買われているかを表しています。 -

EBITDA法

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)とは、日本語で「利払い前、税引前、減価償却前、その他償却前利益」を意味する言葉です。支払利息・税金・減価償却費の3つを排除した利益を比較します。

簿価純資産法

簿価純資産法は、貸借対照表に従った「帳簿資産合計」を企業価値とする方法です。

帳簿上の資産から負債を差し引き、算出された純資産(自己資本)を株式価値として評価し、これらを発行済み株数で割れば一株あたりの株価が算出されます。

帳簿上記載されている資産や負債の評価額は、現時点の価値を表示しているとは言いにくいです。

株式売買目的で株式価値を評価する局面で直接利用されることは多くありません。また、小さな子会社株式の評価などで利用されるケースが多いでしょう。

法人売却を行う際の注意点

法人売却を進める際には、メリットがある一方で、注意すべき点も存在します。

ここでは法人売却を行う際に注意するべき点を3つ紹介します。

多額の税金がかかる可能性がある

法人の売却により、利益を得た場合はその利益に対して法人税や譲渡所得税が課されることがあります。特に売却手法として「事業譲渡」を選んだ場合は、税金が課されるので注意が必要です。

場合によっては事業譲渡は株式譲渡による会社売却よりも税金の負担が大きい可能性があります。

予想を超えた税金を避けるためにも、事前に税金の計算と対策を講じることが大切です。

【関連記事】M&Aにかかる税とは?税金の種類と算出方法、必要となる税務

売却後に従業員や取引先に変化が起こる可能性がある

法人売却後、新しいオーナーや経営体制により、従業員の待遇や企業文化が変わったり、取引先との関係が見直されることがあります。

また、売却されること自体に不安を感じ、その不安から売却後に会社を辞める従業員が出てくるおそれがあります。

従業員や取引先が自社から離れないためにも、これまで良好な関係を築いてきた社員が従業員や取引先と関わったり、売却される前に説明の場を設けたりする工夫が必要です。

競業避止義務に注意する

会社を売却した後の一定期間、売却した経営者は同業の事業に携わってはいけない義務があります。これを「競業避止義務」と言います。

売り手企業の経営者が、会社の売却後に同じような事業をしてしまうと、買い手企業が不利益を被る恐れがあります。これを阻止するために競業避止義務があります。

競業避止義務を課す目的を箇条書きで示すと以下のようになります。

- 譲渡した事業と競合に当たる事業を売り手企業が再度始めることを防ぐため

- 売り手企業の取締役や従業員が同業種の事業を経営・支援することを防ぐため

特に会社の売却後に新規事業の立ち上げを検討している方は、競業避止義務に違反しないように注意しましょう。

まとめ|法人売却はM&A仲介会社の支援をもらいながら実施しよう

法人売却は、会社の未来や利益、従業員の待遇など多くの要素に影響を与える一大イベントです。細部にわたる法的手続きや複雑な交渉が絡むため、専門知識が豊富なM&A仲介会社の支援を受けることを推奨します。

法人売却を考えているのであれば、まずは信頼できるM&A仲介会社と相談し、適切なアドバイスを受けましょう。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。