CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / 基礎知識

- 最終更新日2025.06.26

M&A・買収の失敗事例|国内企業や海外の事例を紹介

シェアする

M&A※は、企業成長や市場拡大を目指すための有効な手段として注目を集めていますが、成功ばかりではありません。特に失敗事例から学ぶことは、将来実施するM&Aを成功させるために非常に大切な要素です。

本記事では、ソフトバンクグループやソニー、ダイムラー・ベンツなど、国内外の象徴的なM&A失敗事例を紹介します。これらの事例から失敗の本質的な要因を分析し、オーナー経営者の皆様がM&Aを成功させるための重要なポイントをお伝えします。

※M&A…2つ以上の会社が1つになったり、ある会社が他の会社を買ったりすることを指し、企業または事業の全部や一部の移転を伴う取引で、一般的には「会社もしくは経営権の取得」を意味します。

目次

国内のM&A・事業承継の失敗事例

ここでは、国内で実際に起こったM&Aや事業承継の失敗事例を紹介します。国内における事例を参考に自分ごと化し、今後のM&Aに役立てましょう。

なお、成功事例についてまとめた記事もあります。併せて確認することで今後のM&Aの検討を進めやすくなるでしょう。

≫【2025年最新】M&A・事業承継の成功事例18選|大企業と中小企業に分けて紹介

失敗事例:ソフトバンクグループのスプリントの買収

ソフトバンクグループ株式会社が、アメリカの携帯会社のスプリントを買収を行いましたが、買収後は思ったような成果を上げることができずに失敗に終わりました。2013年のスプリントは買収の後、特にアメリカのTモバイルUSとの競争が厳しく、スプリントは市場シェアを失い、業績が低迷しました。

さらにソフトバンクはスプリントの買収に伴い、多額の負債を抱えることになりました。2017年には、ソフトバンクの有利子負債の中でスプリントが占める割合が大きく、財務的な負担が経営を圧迫しました。

また、経営統合がうまくいかなかったことも失敗に影響しています。異なる企業文化や業務プロセスの統合が難航し、効率的な運営ができなかったため、競争力を高めることができませんでした。

ほかにも技術的な課題や経営戦略の不一致もスプリント経営低迷の要因となり、2020年4月にスプリントはTモバイルUSに吸収合併される結果となりました。この合併により、ソフトバンクグループは完全な失敗を回避し、一部の価値を回収することができました。しかし、当初の投資額と比較すると大幅な損失を被ったことは否めません。

買収によるリスクは何か、そして買収によりどのような戦略やシナジー効果が期待できるか、これらについてM&Aの前に考えることが大切です。そして、特に海外の企業の買収については現地市場の競争環境を十分に理解することが求められます。

失敗事例:ソニーグループのコロンビア・ピクチャーズの買収

ソニーグループ株式会社はアメリカの映画スタジオ制作会社であるコロンビア・ピクチャーズを買収しました。当時日本はバブル期※にあり、日本企業による大規模な海外買収の一環として注目を集めました。しかし、買収後の業績は期待に反して低迷しました。

ソニーグループの買収が行われた後、コロンビア・ピクチャーズの経営陣が放漫経営を行い、巨額の赤字を計上しました。特に、経営者の私物化や高額な経費の問題が指摘され、この問題が企業の財務状況を悪化させました。

また、買収直後の数年間、コロンビア・ピクチャーズはヒット作に恵まれず、興行収入が低迷しました。ソニーグループは巨額の投資に対するリターンを得ることができず、経営に大きな影響を及ぼしました。

さらに当時アメリカでは「ジャパンバッシング」と呼ばれる現象が起こり、ソニーの買収に対する批判が高まりました。ソニーはアメリカ市場での信頼を失う結果となりました。その後、映画事業の成長は阻害され、最終的にはバブル崩壊後に資金調達なども厳しくなり、経営の見直しや再編成を余儀なくされました。

※バブル期…1986年12月〜1991年2月。バブル景気は、日本経済が異常な好景気を経験した時期を指します。

失敗事例:三菱自動車工業とダイムラー・クライスラーの資本提携

日本大手の三菱自動車工業株式会社が、メルセデスベンツグループのダイムラー・クライスラーと一度提携するも、のちに提携を解消することになりました。

ダイムラー・クライスラーは、1998年にドイツのダイムラー・ベンツとアメリカのクライスラーが合併して誕生した(詳細は後述)自動車メーカーです。現在はメルセデスベンツグループの企業の1つとして運営しています。

当時、ダイムラー・クライスラーは経済的な圧力に直面しており、特にアメリカ市場での競争が激化していました。経営の立て直しを目的にすでに資本提携を結んでいた三菱自動車工業は、統合の失敗により経営危機がさらに悪化し、ダイムラー側が支援を続けることが困難になりました。

最終的にはダイムラー・クライスラーは三菱自動車工業と資本提携を解消することになりました。

海外のM&A失敗事例

ここでは、失敗とみなされた海外のM&A失敗事例を取り上げます。海外の事例を通じて、企業がどのような課題に直面したのかを理解し、今後のM&Aに役立てましょう。

失敗事例:ダイムラー・ベンツとクライスラーの合併

上述したダイムラー・ベンツとクライスラーの合併は、「対等合併」として注目を集めましたが、結果的には失敗に終わりました。

ダイムラー・ベンツは高級車ブランド「メルセデス・ベンツ」を持つドイツの自動車メーカーであり、クライスラーはアメリカの大手自動車メーカーでした。両社は経済的な競争力を高めるために合併を決定しました。

しかし、ダイムラーとクライスラーは、企業文化が大きく異なっていました。ダイムラーは高級車市場に特化した企業であり、品質やブランドイメージを重視していました。一方、クライスラーは大衆向けの車両を提供しており、コスト重視の経営スタイルを持っていました。この文化の違いが、合併後の統合を困難にしました。

統合がうまくいかずにシナジー効果も発揮されず、最終的には市場シェアを失うことになりました。

クライスラーは経営不振に陥り、2006年には大規模な赤字を計上しました。これにより、ダイムラーはクライスラーの株式を売却する決断を余儀なくされ、最終的には2007年にクライスラーを分離しました。

企業文化の不一致によりシナジー効果が発揮されなかった事例です。「相手企業は何が強みか」という視点ももちろん大切ですが、企業文化にも目を向けることで、よりM&Aは成功に近づきます。

失敗事例:AOLとタイム・ワーナーの合併

AOL(アメリカン・オンライン)とタイム・ワーナー(Time Warner)の合併は「世紀の合併」として注目を集めましたが、結果的には大きな失敗に終わりました。

AOLは、インターネットサービスプロバイダーとして急成長を遂げていて、一方でタイム・ワーナーは映画やテレビ、出版など多岐にわたるメディアを持つ大手企業でした。両社の合併は、デジタルメディアと伝統的メディアの融合を目指すものでした。

合併が成立した2000年はドットコム・バブル期で、AOLの株価は高騰していました。バブル崩壊後にAOLの業績は急激に悪化し、合併の期待が裏切られる結果となりました。

最終的には、合併から数年後に両社は分離することとなり、AOLはタイム・ワーナーから独立した企業として再出発を余儀なくされました。企業文化の不一致や経済環境の変化などの複数の要因が重なり、期待されたシナジー効果を実現できなかったことにより、失敗に終わっています。

相手企業の分析や経済の予測などを事前に行うことで、失敗の確率を大幅に減らすことができます。

失敗事例:ヒューレット・パッカードのオートノミーの買収

ヒューレット・パッカード(HP)のオートノミー (Autonomy Corporation)の買収は、当初約117億ドルという巨額の金額が投じられましたが、結果的には大きな失敗に終わりました。

ヒューレット・パッカードはオートノミーの買収に際して、オートノミーの財務状況や会計慣行に関する理解が不足しており、これが後の問題を引き起こしました。

買収後、ヒューレット・パッカードはオートノミーの財務報告に重大な問題があることを発見しました。オートノミーが収益を過大に報告していたことが明らかになり、ヒューレット・パッカードは約88億ドルの減損処理を行うことになりました。

多大な減損処理に加え、統合そのものも失敗に終わり、両社の企業価値は低下しました。最終的には減損処理に至ったオートノミーの売上水増しについて訴訟を起こすまでに発展しました。

事前に正確な財務状況が確認できていたら、防げた話かもしれません。統合やM&Aの前にロングリスト※1やデューデリジェンス※2などで徹底した情報の収集が大切と言えます。

※1.ロングリスト…買い手候補となる企業を幅広く抽出した初期段階のリストのことを指します。

※2.デューデリジェンス…M&A(合併・買収)の意思決定を行う前に実施する詳細な調査・精査プロセスのことを指します。

【売り手側】M&Aが失敗してしまう要因

売り手がM&Aを失敗してしまう要因として、以下のようなものが挙げられます。

- 資産や負債、株式の未整理

- 議事録などの必要書類の不足

- 買い手企業のとのコミュニケーション不足

- M&A手続き中の業績悪化

失敗要因を理解し、事前に対処することで、自社のM&Aの失敗を回避しましょう。

資産や負債、株式の未整理

M&Aを実施する前に資産や負債などの整理・調査をしていないことで、M&Aが終わった後に発覚し、トラブルにつながるケースがあります。特に負債や簿外債務※は、買い手の今後の経営に悪影響を与える可能性が非常に高いです。また、株式譲渡などの手法で株式売買を行う場合は、株式についても併せて確認を行う必要があります。

※簿外債務…企業の会計帳簿や財務諸表に正式に記録されていない債務のことを指します。

議事録などの必要書類の不足

M&Aを行う際に必要な書類の不足があると、M&Aの手続きが止まってしまったり、M&A実施の後にトラブルにつながったりするケースがあります。

最悪、M&A実施そのものがなくなることもあるので入念な書類の準備が必要です。

|

必要書類 |

|

|

初期・準備段階 |

・秘密保持契約書 |

|

・財務諸表・税務申告書 |

|

|

最終契約 |

・株式譲渡契約書/事業譲渡契約書 |

|

クロージング |

・株式名義書換書類(株式譲渡の場合) |

|

そのほか契約書 |

・企業価値評価書 |

M&Aの手法や業界、規模により、必要書類が異なります。必要な書類や手続きについてはサポートを依頼するM&A仲介会社等の専門家に確認することを推奨します。

買い手企業のとのコミュニケーション不足

M&Aの手続きのプロセスに「トップ面談」があります。このトップ面談をはじめ、買い手企業とのコミュニケーションがうまくいかないとコミュニケーション不足により、経営ビジョンや企業文化の不一致が生じたり、潜在的リスクが見つけられなかったりして、失敗してしまう恐れがあります。

M&A仲介会社等に相談しながら、必要なコミュニケーションをとることが大切です。

M&A手続き中の業績悪化

M&Aの手続きを進めている途中で自社の業績が悪化し、M&Aが完了する頃には負債を抱えるなど、経営状態が悪い状態で譲渡してしまうケースもあります。

また、買い手企業の業績悪化によって条件交渉が難航することも考えられます。売り手側として以下の点を事前に確認し、準備しておくことが重要です。

- 資産や負債の状況を明確に把握し、適切に開示する

- 収益性・安定性の見通しを正確に分析しておく

- 業績変動に備えたコンティンジェンシープラン※を検討する

※コンティンジェンシープラン…予期せぬ事態や緊急事態が発生した場合に備えて事前に準備しておく代替計画や対応策のことです。

【買い手側】M&Aが失敗してしまう要因

買い手がM&Aに失敗してしまう要因として、以下のようなものが挙げられます。

- デューデリジェンス不足

- 経営統合の失敗

- 売り手企業とのコミュニケーション不足

- 買収先(売り手)の選択ミス

- シナジー効果の過大評価

- PMIの期間と難易度の過小評価

失敗要因を踏まえ、適切なM&A戦略を策定しましょう。

デューデリジェンス不足

デューデリジェンス(Due Diligence)とは、M&Aで買収や合併の対象企業に対して実施される詳細な調査のことを指します。財務・法務・税務・ビジネスの観点からリスクや問題点を洗い出し、適正な企業価値を判断する重要なプロセスです。

デューデリジェンスが不十分であると、買収後に売り手に粉飾※などの問題が見つかることがあり、トラブルや業績悪化につながります。特に簿外債務や文章では記されない経営に関する内容については注意を払いましょう。

デューデリジェンスについては以下の記事で詳細に解説しています。併せてご覧ください。

【関連記事】デューデリジェンスとは?M&Aにおける意味や種類、進め方をわかりやすく解説

※粉飾…企業が投資家や規制当局に対して財務状態を良く見せるために行う不正行為を指します。

経営統合の失敗

失敗事例からわかるように、シナジー効果を期待してM&Aを行ったものの、経営統合に失敗してしまうケースも当然考えられます。「企業文化の違いによる不一致」「システム統合の失敗」「タイミング」など、要因はさまざまです。

入念な準備はもちろん、M&A後の対応にも気を配りましょう。M&A後の対応に十分に備えることで、失敗のリスクが軽減します。

売り手企業とのコミュニケーション不足

売り手の間で十分なコミュニケーションが取れていないと、お互いの期待や意図に関する誤解が生じやすくなります。

また、形式的なデューデリジェンスだけでは把握できない潜在的リスクや、事業の本質的な強みと弱みについての理解が不足します。さらに、コミュニケーション不足は企業文化の不一致を早期に発見する機会を逃し、統合後に大きな軋轢を生む原因となります。

買収先(売り手)の選択ミス

売り手と買い手の両社が経営面で問題がない場合でも、相性が悪く失敗してしまうケースもあります。一般的にはM&A仲介会社などのM&A仲介アドバイザーが売り手を紹介するケースが多いです。

しかし、M&A仲介アドバイザーの誤った選択により、相性が悪い売り手が紹介されることも可能性として0ではありません。買い手自身が紹介された会社と自社との相性の良さをしっかり確認することが重要です。

M&A仲介会社の選び方については以下の記事で解説しています。併せてご覧ください。

【関連記事】M&A仲介とは?FAとの違いやメリット、会社選びのポイントを解説

シナジー効果の過大評価

シナジー効果を過大評価してしまったがために、M&Aの後に思ったような成果が得られなかったり、予想していなかった問題に直面してしまったりすることもあります。

また、文化の違いや業務プロセスの統合に時間がかかり、期待した効果が出るまでに予想以上の時間とコストがかかるケースも珍しくありません。

PMIの期間と難易度の過小評価

PMI(Post Merger Integration)は、M&A成立後に異なる企業文化や業務プロセスを統合し、シナジー効果を最大化するためのプロセスを指します。

買収後の統合(PMI)にかかる時間と困難さを過小評価することはよくある失敗要因です。特に異なる国や業界の企業間では、統合の難易度はさらに高まります。

これらの問題を回避するためには、M&A前の徹底した分析と現実的な期待値の設定、そしてPMIプランの綿密な策定が大切です。

PMIについては以下の記事で解説しています。併せてご覧ください。

【関連記事】M&AにおけるPMIとは?意味や目的、タイミング、成功させるためのポイント

M&Aを失敗させないためのポイント

M&Aの失敗を防ぐために重要なポイントを紹介します。

- M&Aの目的・戦略を明確にする

- 適切な買い手企業を見つける

- 自社の価値を分析する

M&Aの目的・戦略を明確にする

目的や戦略が不明確であれば、M&A後の統合において方向性を見失い、混乱する可能性があります。

- 事業を大きくするため

- 事業承継のため

- 売却益を得るため

会社によって、M&Aの目的はさまざまです。目的や経営戦略を明確にすることで、M&Aの相手に求める条件も明確になります。

適切な買い手企業を見つける

買い手企業の選定が適切でないと、企業間の文化の衝突や統合プロセスの失敗が起こりやすくなります。自社と相手企業の経営スタイルや企業文化をよく理解し、お互いが補完し合える関係であることを確認することが大切です。

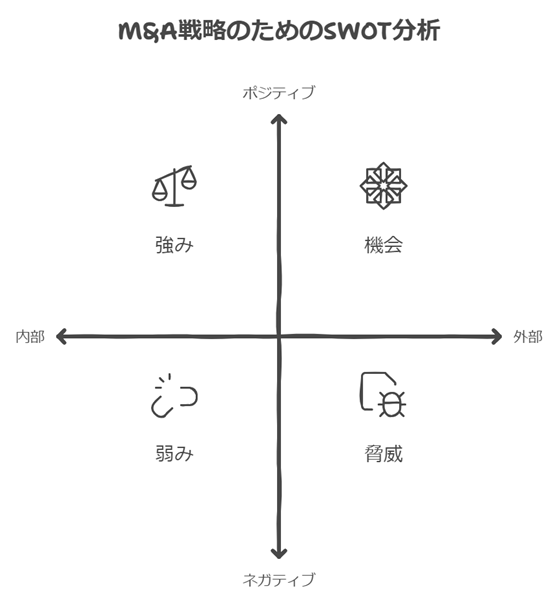

自社の価値を分析する

自社の強みや弱み、資産となるものを理解することで、適切な売却価格や条件を設定することができます。以下のようなSWOT分析を用いて、社内で分析や話し合いをしてみましょう。

SWOT分析は、経営戦略を立てる際に使われる分析フレームワークで、以下の4つの要素を評価します。

- Strengths(強み): 組織内部の肯定的な要素。競争優位性を持つ特性、能力、リソースなど

- Weaknesses(弱み): 組織内部の否定的な要素。改善が必要な領域や競合に対して不利な点

- Opportunities(機会): 外部環境における有利な要素。市場の成長、技術の進歩、規制の変化など

- Threats(脅威): 外部環境における否定的な要素。新規参入者、代替品の出現、経済不況など

4つの要素を書き出した後、以下の内容で分析を進めます。

- 各カテゴリーについて、関連する要素をリストアップする

- 内部要因(強み・弱み)と外部要因(機会・脅威)の関係性を分析する

- 強みを活かして機会を最大化し、弱みを改善して脅威を最小化する戦略を検討する

また、自社の価値を知るためのツールを活用することもおすすめです。

弊社では、企業価値を知るためのサービス「企業価値算定シミュレーション」を提供しています。必要項目を入力するだけで企業価値が判断できます。利用は無料のため、気になる方はぜひ活用してください。

まとめ|失敗事例から学ぶ!M&Aの目的を明確にし、自社に合った支援を受けよう

M&Aの失敗を回避するために、目的を明確にし、適切な戦略を持ちましょう。さらに自社に合った正しい専門家を選ぶことが大切です。M&A仲介会社を選ぶ際のポイントは以下の通りです。ぜひ参考にしてください。

- 複数の候補を比較する

- 過去のクライアントの口コミを参考にする

- 専門分野に強い会社を選ぶ

CINC CapitalはM&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。