CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

支援 / アドバイリー

- 最終更新日2025.06.26

M&Aにおけるアドバイザリー契約とは?契約形態や内容、流れ、注意点を解説

シェアする

M&Aを進めるにあたり、多くの企業が外部の専門家の支援を受けています。その際に締結されるのがアドバイザリー契約です。しかし一口にアドバイザリー契約といっても、報酬体系や契約形態、他の契約との違いなど、実務において注意すべき点は多岐にわたります。

本記事では、アドバイザリー契約の基本的な仕組みから、M&Aにおける役割、契約の種類や費用の内訳、契約締結の流れなどを解説します。

これからアドバイザーを探す企業担当者の方や経営者の方は、ぜひ最後までご覧ください。

目次

アドバイザリー契約とは?

アドバイザリー契約とは、企業や個人が特定の専門知識や経験を持つ第三者(アドバイザー)と締結する契約のことです。

主に、経営や法務、IT、財務などの分野で専門的な助言や支援を受けたい場合に利用されます。社内にはない知見を外部から得て、意思決定の質を高めることが目的です。

M&Aにおいては、企業が外部の専門家やアドバイザーと締結する契約のことを指します。

M&Aの戦略立案や相手先企業の選定、企業価値の評価、交渉支援、契約書のレビューなど、M&A全体のプロセスを専門的にサポートしてもらうことで、リスクを回避しながらスムーズにM&Aを進行させられます。

アドバイザリー契約と他の契約との違い

アドバイザリー契約と混同されやすい契約形態には、コンサルティング契約、業務委託契約、顧問契約があります。それぞれの違いを明確に整理して、適切な契約形態の判断に役立てましょう。

コンサルティング契約との違い

コンサルティング契約は調査や分析に基づく提案・助言が主で、課題の発見や改善策の提示が目的です。一方、アドバイザリー契約はM&Aの交渉や実行支援など、より実務的で継続的な関与が特徴です。

成果物を納品するコンサルティングに対し、アドバイザリー契約は意思決定の伴走役としての立場を取ります。

業務委託契約との違い

業務委託契約は、特定の業務を実行・完了することが目的です。納品物があり、作業の遂行責任も伴います。

対してアドバイザリー契約は知見や助言の提供が中心で、実務の遂行は含みません。M&Aでは「何をするか」が業務委託、「どう進めるか」がアドバイザリーです。

顧問契約との違い

顧問契約は継続的かつ幅広い助言を目的とし、基本的には相談があったときのみ対応するスタイルです。

一方、アドバイザリー契約は特定プロジェクトに対し積極的に関与する短期・集中型の契約です。M&Aなど成果が問われる場面では、アドバイザリーの方が適しています。

アドバイザリー契約の形態

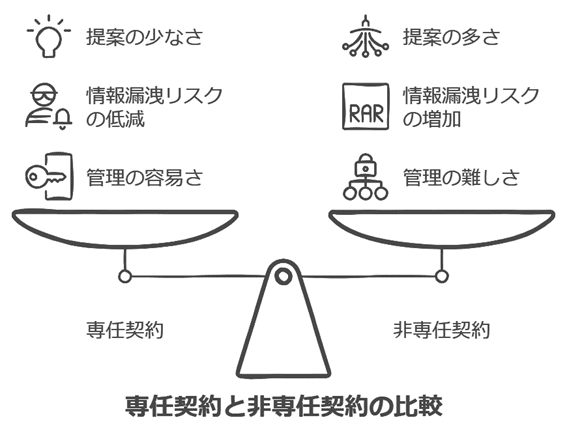

M&Aにおけるアドバイザリー契約には大きく分けて「専任契約」と「非専任契約」が存在します。それぞれの特徴を理解し、自社に適した契約形態を選ぶことが重要です。

専任契約

専任契約は、アドバイザーを1社に限定して契約する形態です。アドバイザーは他社を介さず、クライアントのM&Aを一手に担います。そのため、情報管理が徹底しやすく、アドバイザーの責任感や関与度も高まる傾向があります。

例えば、企業の売却を計画している場合、専任契約であれば相手先の選定から交渉、クロージングまで、すべてを一貫して任せることができ、ブレのない進行が可能です。

独占的な関係となるため、相性や実績のあるアドバイザーを慎重に選定する必要がありますが、信頼関係が構築できれば最も効果的な契約形態といえるでしょう。

非専任契約

非専任契約は、複数のアドバイザーと同時に契約できる形態です。多角的なアプローチが可能となり、相手企業の選定や条件交渉の選択肢が広がります。一方で、アドバイザー同士の競合や情報漏洩のリスクがある点には注意が必要です。

例えば、早期に買い手を見つけたい売り手企業では、複数のアドバイザーに声をかけることで広範なネットワークを活用でき、成約の可能性が高まることもあります。

ただし、各アドバイザーの関与度は薄くなる傾向があるため、進捗の管理や情報整理を自社側でしっかり行う体制が求められます。

アドバイザリー契約の報酬や費用

アドバイザリー契約を結ぶ際、発生する費用の内容とタイミングを正しく理解することが重要です。

ここでは、M&Aにおけるアドバイザリー契約の主な報酬体系について解説します。

着手金

着手金とは、アドバイザリー契約を締結した際に発生する初期費用です。正式な業務開始にあたり、アドバイザーが企業調査や資料準備、市場分析などに着手するための準備資金として支払われます。契約成立の証でもあり、アドバイザーのリソースを確保する役割も果たします。

例えば、M&Aを依頼する際、着手金が支払われることでアドバイザー側も優先的に案件に取り組む姿勢が強まります。相場は数十万円から数百万円まで幅があり、案件の規模や業者の方針によって異なります。

契約前に着手金の有無・金額・返金条件を確認しておくことで、後々のトラブルを防ぐことができます。

【関連記事】着手金とは?

中間金

中間金は、M&Aプロセスの途中段階で支払われる報酬です。基本合意締結や意向表明書提出など、契約が一定の進捗を見せたタイミングで発生することが一般的です。これは成果報酬の一部を先払いする位置づけとされる場合もあります。

例えば、買収先との基本合意が成立した際に中間金を請求するケースでは、アドバイザーがここまでの交渉支援や資料作成に費やしたリソースへの対価となります。特に中規模以上のM&Aでは中間金を設定する業者も多く見られます。

契約書には中間金の支払い条件や金額を明記しておくことが望ましく、報酬体系の透明性が信頼構築の鍵となります。

【関連記事】中間報酬とは?

月額報酬金

月額報酬金は、アドバイザーが継続的に業務を行う場合に設定される定期報酬です。M&Aが長期化するケースや、支援内容が多岐にわたる場合に採用されることがあります。固定的な支払いとなるため、コストの平準化を図ることができます。

例えば、複数案件の同時進行や、相手企業との交渉・資料精査・法務対応など多岐にわたる支援が必要な場合には、月額報酬により安定したサービス提供が受けられます。報酬額は10万円〜50万円程度が目安です。

ただし、成功報酬とは別建てとなるため、成果が出なくても支払いが発生する点には留意が必要です。業務内容と支払い対価のバランスを明確にしておくことが重要です。

成功報酬

成功報酬は、M&Aが成立した場合に支払われる報酬です。M&Aが成立した場合にのみ支払われるため、アドバイザーにとって強力なインセンティブとして機能します。

成功報酬の決め方については、報酬基準額に料率を掛け合わせて成功報酬額を計算するレーマン方式を導入するアドバイザーが多いです。

一般的なM&A仲介会社は、最低報酬を2,000万~2,500万円に設定しています。

CINC Capitalも成功報酬を設けていますが、業界最安値を目指しており、現在成功報酬の金額にしています。

- 譲渡・売却希望の企業様▶500万円

- 譲受・買収希望の企業様▶1,000万円

弊社はM&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。

相談をご希望の方はこちらからお問い合わせください。

【関連記事】完全成功報酬とは?

アドバイザリー契約書の内容

アドバイザリー契約を締結する際に重要なのが契約書の内容です。契約を円滑に進めるためには、詳細な条項を理解することが不可欠です。

アドバイザリー契約では下記の条項が設けられます。ここでは、実際に弊社がアドバイザリー契約時に利用している契約書をもとに各条項について解説します。

基本事項・契約概要

目的

アドバイザリー契約書には契約の目的が明記されます。目的を明示することで、契約の範囲や意図が明確になります。報酬が発生する旨もここに記載します。

業務の範囲・内容

アドバイザーが行う業務の具体的な範囲と内容が記載されます。

業務の範囲が曖昧な場合、契約後にトラブルが発生する可能性があります。業務内容は箇条書きで書くことが多く、情報提供以外にも資料作成やスケジュールの立案・調整などが記載されます。

対価・報酬

契約に基づいて支払われる対価や報酬を記載します。具体的な報酬額や報酬の種類、支払いのスケジュールが明記されます。

報酬はアドバイザーで異なるので、アドバイザリー契約を締結する際に企業の報酬について確認が必要です。

有効期間

契約の有効期間について明記されます。契約期間の更新の内容についても記載が必要です。

秘密保持については、契約や取引終了後も漏洩を防ぐために別途、存続期間を定めます。

契約の解除

契約解除の条件を明確にすることで、トラブルを防ぎます。

契約の解除について具体的な条件が箇条書きで記載されます。依頼者が契約を解除した場合、「費用について支払い義務を免れるものではない」と記載することがあります。

署名捺印欄

契約の署名や捺印に関する欄が最後に記載されます。署名捺印欄を設けることで、契約の正式な成立が確認できます。

実務遂行に関する取り決め

テール条項

M&Aアドバイザーとの契約終了後に一定期間にわたって報酬が支払われる「テール条項」が含まれることがあります。

テール条項は、「M&Aの交渉が成立しないままアドバイザリー契約が終了した場合でも、契約終了から一定期間内に譲渡側がM&Aを実行すれば、M&Aアドバイザーに対して手数料等を支払う」という条項です。

テール条項により、アドバイザーは長期的な視点で業務に取り組むことができます。

費用負担

費用の分担が曖昧であると、後々問題になることがあります。トラブルを避けるために、費用負担に関する内容を記載します。

M&A遂行にあたり、出張費や宿泊費、資料作成費などがかかる場合はその旨も記載します。費用負担を明確にすることで、一方が過度に費用を負担する必要がなくなり、契約の納得度が高まるでしょう。

貸与資料

M&A実行に必要な資料や参考データの貸与に関する条項です。

この条項では、提供された資料に誤りがあり、損害が発生した場合は、アドバイザーや仲介者が一切の責任負わないと記載されます。

万が一トラブルがあった際、企業だけでなく、アドバイザーに負担や悪影響が生じる場合があるため、リスク対策として必要な条項です。

直接連絡の禁止

依頼した企業が特定の関係者へ直接連絡することが禁止される条項が含まれることがあります。無断での連絡がトラブルの原因となる場合があるためです。

専任依頼

特定の仕事について「専任依頼」の条項が含まれることがあります。この「専任依頼」の条項があった場合、ほかのアドバイザー、外部専門家に依頼することができません。

アドバイザーや外部専門家は、他社のM&A仲介会社はもちろん、弁護士、公認会計士、税理士、司法書士などが該当します。

万が一違反した場合に「違約金が発生する旨」も記載されるでしょう。

再委託

M&Aを遂行するにあたり、仲介会社以外のアドバイザーやそのほか専門家の支援が必要な場合に再委託可能である旨が記載されます。

ただし、「再委託」について記載がある場合は、「(専任のアドバイザーの)本契約と同等の義務を課す」と、併せて記載が必要です。

専任・非専任に関わらず、すでに依頼しているM&Aアドバイザー以外にも支援が必要になった時にこの条項が機能します。

権利義務・責任

損害賠償

契約不履行や過失によって生じた損害について記載されます。損害賠償に伴う額については、詳細に記載するか、報酬総額を上限とすることが一般的です。

免責

アドバイザーが一定の条件下で免責される条項が記載されます。

M&Aを遂行した結果だけでなく、M&Aが終了した後の将来の実現可能性についても免責対象と記載するところは多いです。免責条項により、アドバイザーと依頼者の双方のリスクが公平に分配されます。

権利義務の移転禁止

契約に基づく権利や義務を第三者に移転することを禁止する条項です。

契約の途中で当事者が変更になることを防ぐ効果があります。権利義務の移転禁止により、契約の安定性が保たれます。

秘密保持義務

契約に関わる情報を第三者に漏らさない秘密保持義務について記した条項です。機密情報が漏洩すると、事業に重大な影響を与える可能性があります。

ただし、「公的機関からの情報開示要請があった場合は、可能な限り開示すること」、そして「本契約の目的の範囲でのみ使用すること」の2点が追記されます。

情報漏洩を防ぐために、秘密保持義務を明記することは重要です。

法的・倫理的条項

反社会的勢力の排除

反社会的勢力と関わりを持たないこと、反社会的勢力に該当しないことを明記する条項があります。

反社会的勢力との関わりは、企業の信用を失墜させる可能性があるためです。また、この条項では、やってはならない行為についても記載されます。

なお、依頼者だけでなく、M&Aアドバイザーもこの条項について確約・保証されることが多いです。

対象会社の有価証券の売買禁止

買い手候補企業の有価証券を売買することを禁止する条項です。 M&Aについて知っている関係者・企業の有価証券の売買も禁止されます。

依頼者もインサイダー取引には特に注意したいはずです。売買禁止条項により、法的なリスクを回避します。

存続条項

契約終了後も存続する条項についての記載があります。一部の条項は契約終了後も有効としているアドバイザーが多いです。

例えば、「〇条及び条項の性質に鑑み当然に存続すべき規定は、期間満了、解除、失効、その他理由の如何を問わず、本契約が終了した後も引き続きその効力を有する。」のような記載がされます。

存続条項を明記することで、終了後のリスク管理が可能になります。

準拠法及び管轄

契約に適用される法律や管轄裁判所について定めた条項です。準拠法及び管轄を設定することで、法的トラブルのリスクを回避します。

協議

契約に関する問題が発生した場合の協議についての条項があります。問題が発生した際に迅速に解決するために設けられます。

アドバイザリー契約を締結するときの流れ

M&Aでアドバイザリー契約を結ぶ際には、いくつかの重要なステップがあります。ここでは、実務に即した契約締結までの流れを順を追って解説します。

Step1.アドバイザー候補をリストアップして比較する

まずは複数のアドバイザー候補をリストアップし、それぞれの専門性や料金体系を比較検討することが重要です。相性や支援領域、実績が自社のニーズと合っているかを見極めましょう。

例えば、事業承継を希望する中小企業であれば、地域密着型で同規模のM&A実績が豊富なアドバイザーを優先するのが合理的です。候補を複数選定することで、偏りなく比較でき、最適な選択が可能になります。

この段階では、情報収集の幅を広げることが成功への第一歩となります。

Step2.面談や実績を確認して信頼性を見極める

候補が絞れたら、面談を通じてアドバイザーの人柄や姿勢を確認しましょう。同時に、過去のM&A支援実績や業界知識の深さも確認することが重要です。

例えば、「この規模の会社は成約まで平均どれくらいかかるか?」など具体的な質問を投げることで、相手の経験値や対応力を見極められます。表面的な営業トークに惑わされず、本当に信頼できるかを冷静に判断する必要があります。

実績や人間性の確認が、長期間の信頼関係構築につながります。

Step3.契約条件と業務内容をすり合わせて合意する

面談を経て信頼できる相手を見極めたら、報酬体系や業務範囲について具体的な条件交渉に入ります。ここでの合意内容が契約の土台となるため、曖昧さを残さず整理することが不可欠です。

例えば、着手金の有無や成功報酬の料率、支援する範囲(買い手探し・交渉支援など)を明確にしておくと、後のトラブルを防げます。業務内容が抽象的だと、実行段階で認識のズレが生じやすくなります。

双方が納得するまで丁寧に調整することで、円滑な契約につながります。

Step4.契約書を作成して内容を確認する

契約条件に合意したら、書面化された契約書を作成します。法的効力を持つ重要書類であるため、細部まで確認し、専門家のチェックを入れるのが望ましいです。

例えば、報酬発生の条件、守秘義務、契約解除条項などは特に注意が必要です。内容によっては、自社が一方的に不利になるような文言が含まれていることもあります。

契約書の内容をしっかり理解し、必要に応じて修正を依頼する姿勢が、トラブル回避の鍵となります。

Step5.双方が署名・押印して契約を締結する

最終確認を経て契約書に双方が署名・押印すれば、アドバイザリー契約は正式に締結されます。ここからアドバイザーとの協業が本格的にスタートします。

例えば、契約日以降に報酬が発生する条件の場合、日付の管理も重要になります。また、契約後は速やかにキックオフミーティングを行い、具体的な進行計画を共有するのが望ましいです。

締結はゴールではなくスタートです。信頼関係を維持しながら、M&A成功に向けて協力していく体制づくりが重要です。

アドバイザリー契約を締結する際の注意点

アドバイザリー契約は、M&Aを成功に導くうえで重要なステップですが、安易に締結すると思わぬトラブルにつながることもあります。ここでは契約時に押さえておくべき注意点を解説します。

信頼できるアドバイザーを見極めて選定する

アドバイザーの選定は、M&Aの成果を左右する重要な判断です。信頼性や実績、誠実な対応を見極めたうえで契約することが成功への近道です。

例えば、業界に精通しているか、同規模・同業種のM&A支援経験があるかを確認することがポイントです。担当者のコミュニケーション力や姿勢も見落とせません。

アドバイザーとしてM&A仲介会社をお探しの方は、以下の3つのポイントを押さえると良いでしょう。

- 複数の候補を比較する

- 過去のクライアントの口コミを参考にする

- 専門分野に強い会社を選ぶ

「誰と組むか」で結果が変わるからこそ、アドバイザーは実績だけでなく“信頼できる人物かどうか”を重視して選ぶことが大切です。

契約書の内容を事前に確認してリスクを回避する

アドバイザリー契約の内容は、必ず契約前に細部まで確認し、不明点はクリアにしておくことが基本です。特に報酬、契約解除、守秘義務などは後のトラブルになりやすい項目です。

例えば、途中解約時にも高額な報酬が発生する条項が盛り込まれていることもあります。弁護士などの専門家にレビューを依頼するのも有効です。

口約束ではなく、書面での合意と確認がトラブル防止の鍵です。

報酬体系や費用の詳細を明確に把握しておく

契約前に報酬体系の詳細をしっかり確認し、総額ベースでの費用感を把握することが大切です。着手金・中間金・成功報酬などの発生条件や計算方法は曖昧にしないようにしましょう。

例えば、「レーマン方式」を用いた成功報酬は譲渡金額に応じて金額が変動します。最低報酬額の設定有無や発生条件も明記されているか要確認です。

契約書にすべて明文化されているかチェックし、不透明な費用がない状態で契約するようにしましょう。

守秘義務や情報管理の範囲をあらかじめ取り決めておく

M&Aでは機密情報を多く扱うため、守秘義務や情報管理の取り決めは極めて重要です。漏洩リスクを防ぐためにも、契約時に管理範囲や対応責任を明確にしておきましょう。

例えば、アドバイザーが他案件と情報を混同したり、第三者に意図せず情報が伝わる可能性もゼロではありません。秘密保持契約(NDA)を別途締結するケースもあります。

信頼だけで済ませず、ルールとして明文化することが情報資産を守る第一歩です。

契約期間や解除条件を明文化してトラブルを防止する

アドバイザリー契約には必ず契約期間と解除条件を設定し、契約書に明記することが必要です。期間が不明確なままだと、不要な報酬が発生するリスクもあります。

例えば、「6ヶ月契約、以降は双方の合意で延長」「途中解約時はXX日前通知が必要」など、具体的に定めることでトラブルを未然に防げます。

特に成果が出ない場合の途中解約や、業務停止の条件を事前に取り決めておくことで、無駄なコストや不信感の発生を避けることができます。

まとめ|契約時にアドバイザーとの契約内容や費用について必ず確認を

アドバイザリー契約を締結する際は、アドバイザーとの契約内容、費用についてしっかりと確認しておきましょう。後々のトラブルを未然に防ぐことにつながります。

また、契約内容に関して疑問点があれば必ずアドバイザーや担当の専門家に質問しましょう。

本記事は弊社が実際に利用しているアドバイザリー契約書をもとに解説しています。アドバイザリー契約を検討中の方はお気軽にご相談ください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。