CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / 基礎知識

- 最終更新日2025.06.26

M&Aのショートリストとは?ロングリストとの違いや作り方、記載項目、注意点を解説

シェアする

M&Aの初期検討段階では「ショートリスト」という重要なプロセスがあります。しかし、その意味や目的、ロングリストとの違いについて正確に理解している方は少ないのが実情です。

本記事では、M&Aにおけるショートリストの概要とロングリストとの違い、作成方法や記載すべき項目までをわかりやすく解説します。

目次

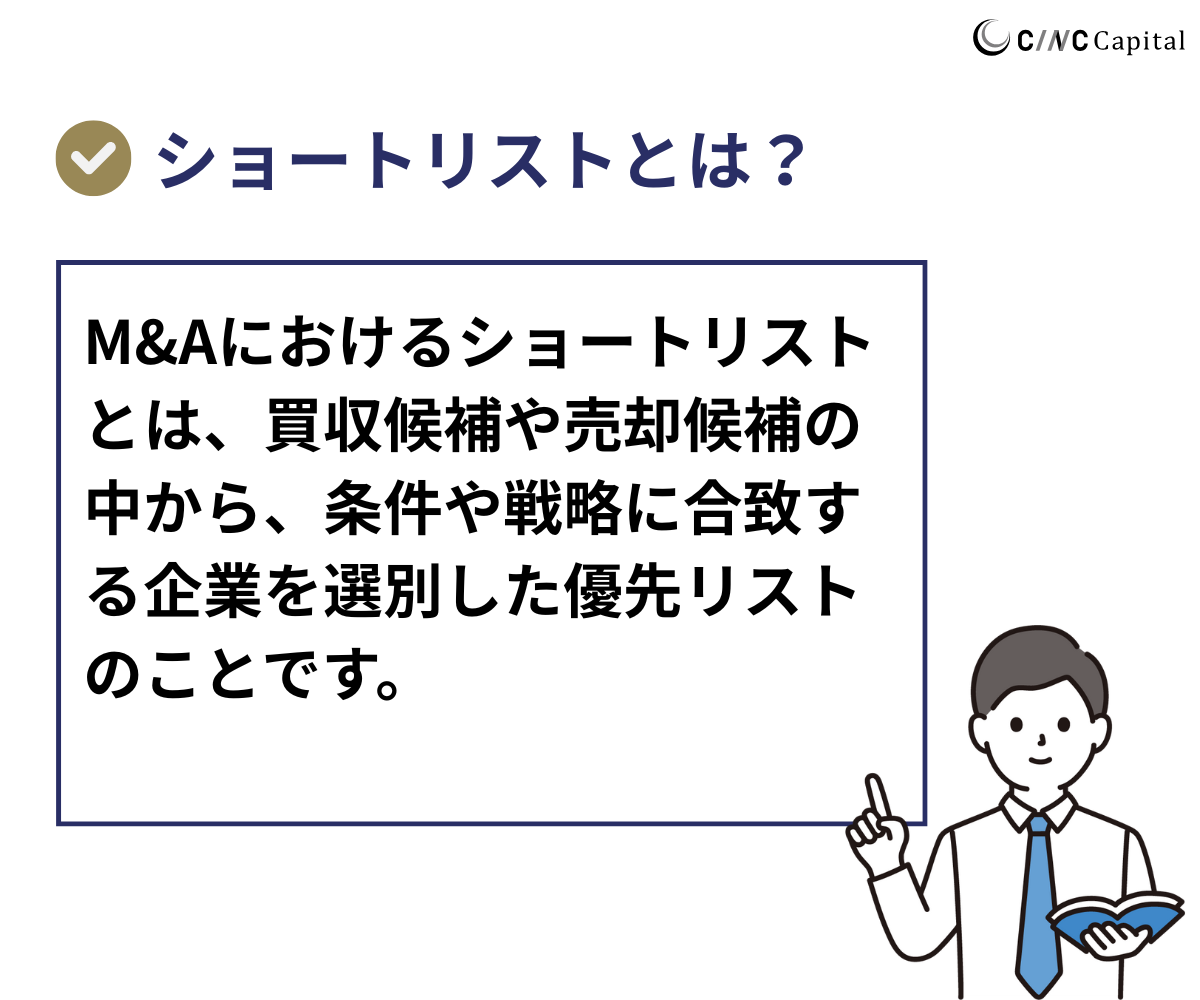

M&Aにおけるショートリストとは?

M&Aにおけるショートリストとは、買収や売却を検討する際に、具体的なアプローチを行う対象として選定された候補企業のリストのことです。

最初に作成されるロングリストでは、可能性のある企業を網羅的に洗い出しますが、その後、情報収集・分析を経て、より現実的な候補を選抜したものがショートリストとなります。

ショートリストは、通常3〜5社程度に絞り込まれます。これは、各企業との情報交換、秘密保持契約(NDA)、初期的な意向表明書(LOI)など、実務的に対応可能な範囲に限定することで、交渉の質とスピードを高めるためです。

また、ショートリストの選定には、売上規模、事業領域、企業文化、財務状況、M&Aの実行可能性など多角的な視点からの評価が必要です。適切な選定ができれば、無駄なやり取りや情報漏洩のリスクを回避し、効率的かつ戦略的なM&Aの推進につながります。

このように、ショートリストは単なる「候補のまとめ」ではなく、意思決定を左右する重要な戦略ツールとして機能します。

ショートリストを作成する目的や役割

ショートリストを作成する目的は、M&Aの実行可能性が高い候補に絞り込み、リソースを集中して質の高い交渉を行うことにあります。ロングリスト段階では幅広い企業を対象とするため、情報も不確定で、実行に移せないケースが多く含まれます。これに対し、ショートリストでは「実際に交渉する価値があるかどうか」を重視して評価が行われます。

ショートリストには、企業の財務体質、事業の親和性、シナジー効果の可能性、過去のM&A実績などが考慮され、比較的深い調査が反映されています。これにより、売り手・買い手双方が有意義な交渉に専念でき、M&Aプロセスの効率が格段に高まります。

例えば、あるIT企業が新規事業の強化を目的に他社を買収しようとする場合、50社のロングリストから、システム開発力や顧客層の重複度、財務安定性などをもとに5社のショートリストを作成すれば、時間と労力を無駄にせず、最適な提携先を見つけやすくなります。

このように、ショートリストは、リスクを最小限に抑えつつ成果を最大化するための戦略的な選別手法です。単なる絞り込みではなく、M&Aの成功を左右するステージともいえます。

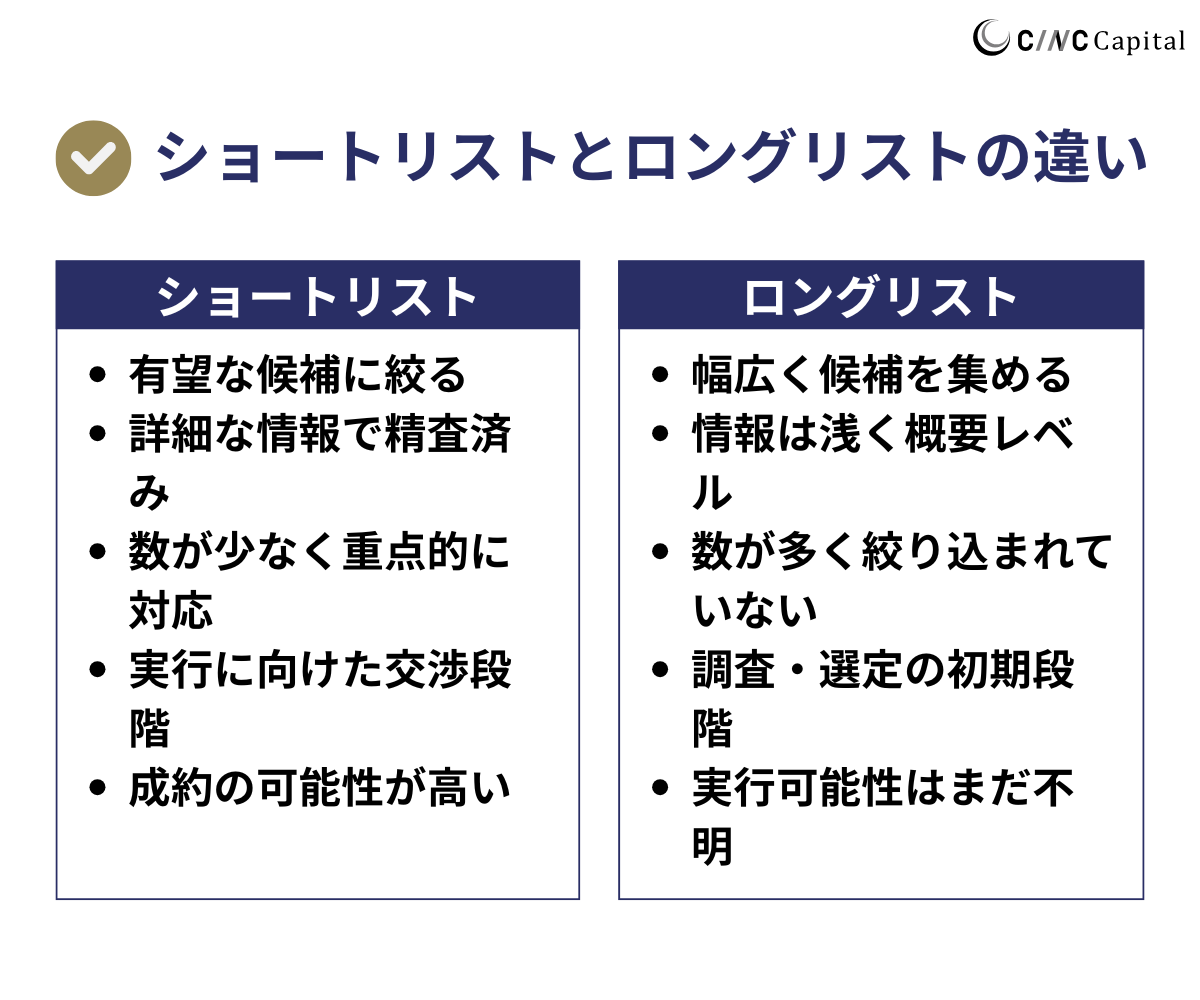

ロングリストとの違いは?

ロングリストは、M&Aの初期段階で幅広い選択肢を確保するために作成される「候補のカタログ」のようなリストです。一方、ショートリストはそこから実際に接触・交渉を行う相手を厳選した「本命候補リスト」となります。

ロングリストには、業界内外、国内外を問わず、あらゆる可能性のある企業が含まれることが一般的です。選定基準も比較的緩やかで、情報の正確性よりも網羅性を重視します。対してショートリストは、財務デューデリジェンスの前段階として、より信頼性の高い情報をもとに作成されます。

例えば、ある飲食チェーンがM&Aで地域展開を目指す場合、ロングリストでは30社近くの競合を対象にするかもしれませんが、ショートリストでは立地、ブランド力、収益性、成長余地を加味して3〜5社に絞られます。

この違いにより、ロングリストは「可能性の洗い出し」、ショートリストは「実行に移す候補の決定」という役割を担っています。どちらか一方ではM&Aを効率的に進めることは難しく、両者を段階的に使い分けることが、成功への近道になります。

【関連記事】ロングリストとは?

M&Aのショートリストの主な記載項目

M&Aのショートリストは、以下のような項目で成り立ちます。ショートリストによく書かれる項目は、ロングリストにも掲載されています。

- 会社名

- 代表者名

- 上場 or 未上場

- 業界・業種カテゴリ

- 事業概要

- 売上

- 利益

- 買収目的(マッチング理由)

- 買収実績

- 従業員数

- 会社URL

- 法人番号

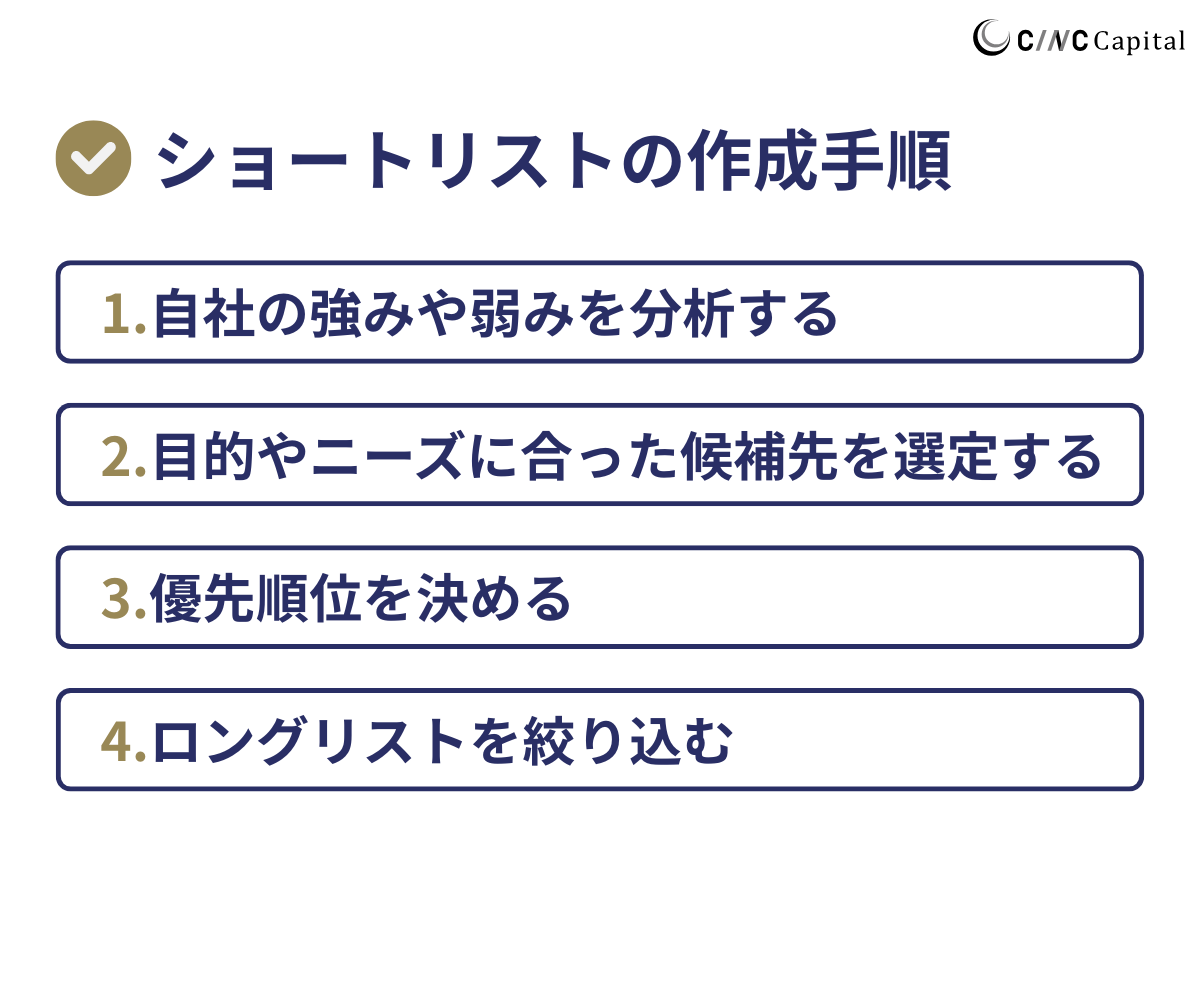

M&Aのショートリストの作成方法

ここではM&Aのショートリストを作成するための具体的な方法について解説します。

ステップ① 自社の強みや弱みを分析する

まず、自社の強みや弱みを正確に把握することが第一歩です。自社の現状を知ることで、どのような買い手企業が適しているかを判断しやすくなります。

売り手企業の経営者は、自社の強みや弱みを把握していることが多いですが、役員やM&A仲介会社を交えて改めて見直すことで、これまで気づけなかった強みや弱みを把握できます。

今一度、既存の社員に協力してもらい、自社理解を深めることが大切です。

ステップ② 目的やニーズに合った候補先を選定する

目的やニーズが明確でないと、効果的な企業選定ができず、結果的にM&Aの失敗リスクが高まります。

新技術の取得や市場拡大など、具体的なニーズに応じて適切な候補企業をリストアップすることが大切です。また、明確な目的を設定し、それに基づいて候補先を選定することで、M&Aの成功確率が向上します。

ステップ③ 優先順位を決める

すべての候補企業を同じ重要度で扱うと、効率的なM&Aが難しくなります。目的やニーズが明確になったら、その内容をもとに優先順位を決めましょう。

「自社に興味を持つ買い手企業はどういうところか」「自社のニーズを満たすか」など、軸を持ち、優先順位を定めることで、質の高いショートリストが作成できます。

ステップ④ ロングリストを絞り込む

最終的にロングリストからショートリストに絞り込む作業が必要です。買い手企業候補が多すぎると精査に時間がかかり、逆に少なすぎると選択肢が限られてしまいます。ロングリストには多くの企業を掲載し、各条件に基づいて選別していく方法が効果的です。

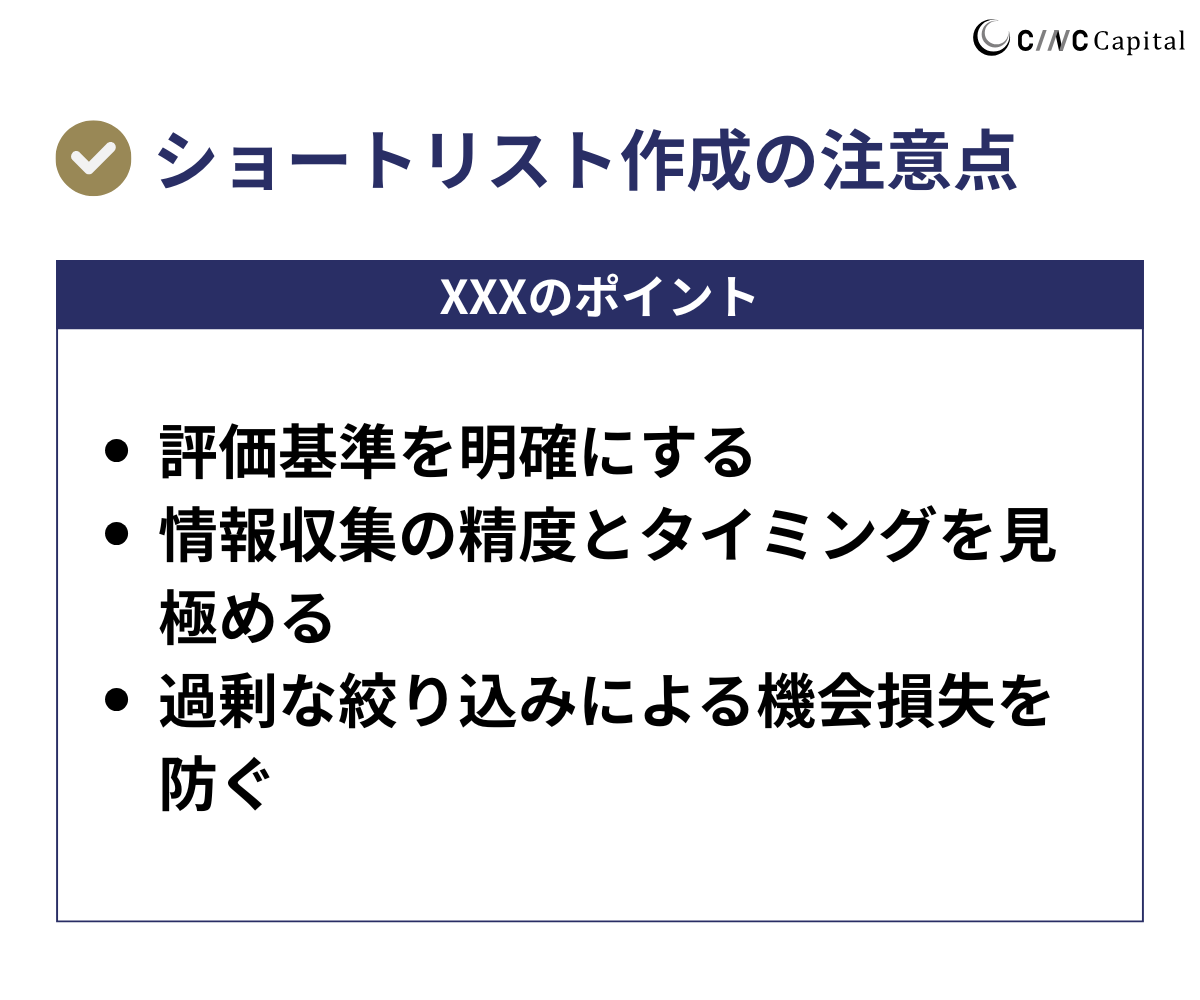

ショートリストを作成するときの注意点

ショートリストの作成は、戦略的な選定と実務のバランスが求められるプロセスです。以下の注意点を押さえることで、失敗リスクを減らし、効果的な交渉につなげることが可能です。

評価基準を明確にする

ショートリスト作成時には、候補選定の評価基準を明確に設定することが極めて重要です。基準が曖昧だと、判断が属人的になり、実行段階でのミスマッチや無駄な交渉につながります。

例えば、「売上規模が一定以上」「事業領域が近い」「経営者の価値観が近い」など、具体的な条件を明文化しておくと選定精度が向上します。事前に定量・定性の両面から評価項目を定め、それに基づいて比較・判断することで、ショートリストの信頼性と戦略的妥当性を高めることができます。

情報収集の精度とタイミングを見極める

正確でタイムリーな情報に基づいてショートリストを作成することは、成功するM&Aの土台です。不正確な情報や古いデータを基に候補を選定すると、交渉段階で齟齬が生じたり、最悪の場合は撤退せざるを得ない事態にもなりかねません。

例えば、以前は黒字だった企業が、直近で業績が悪化していたり、経営方針が転換されていたりすることもあります。業界ニュースやIR資料、FAのネットワークなどから常に最新情報を取得することで、的確な判断と柔軟な対応が可能になります。

過剰な絞り込みによる機会損失を防ぐ

ショートリストは精度を高めるために必要な工程ですが、絞り込みすぎると有望な候補を逃すリスクがあります。特に、「規模が小さい」「知名度が低い」などの表面的な理由で除外してしまうと、実は戦略的に極めて高い価値を持つ企業を見落とすことがあります。

例えば、ニッチな市場で強みを持つ中小企業が、既存事業との高いシナジーを発揮するケースもあります。広い視野を持ち、柔軟な基準で候補を選定することが、最終的な成功確率を高めるポイントです。

意思決定プロセスを社内で共有する

ショートリストの選定に関する判断は、経営陣や関係部門との共有が欠かせません。意思決定が一部の担当者のみに偏ると、後の社内承認プロセスで問題が発生し、スピードや信頼性が損なわれます。

例えば、営業部門や技術部門が相手企業との統合後の課題を想定していなければ、買収後のPMIで混乱を招くことにもなりかねません。早い段階から関係者を巻き込み、ショートリストの背景や判断理由を丁寧に説明することで、組織として一貫性のあるM&A戦略を推進できます。

利益相反に配慮する

ショートリスト作成時には、関係者やアドバイザーの利益相反(コンフリクト・オブ・インタレスト)に十分な注意を払う必要があります。特定の企業と関係が深いアドバイザーが、客観性を欠いた推薦を行うことは珍しくありません。

例えば、FAが過去に支援した企業を優先的に候補に挙げてしまう場合、真にふさわしい相手を選定できない可能性があります。透明性のあるプロセス設計と第三者視点のチェック体制を整えることで、公平で納得感のあるショートリストを構築することができます。

まとめ|ショートリストの質がM&A成功のカギを握る

M&Aにおけるショートリストは、単なる候補企業の一覧ではなく、交渉の対象を戦略的に選別するための極めて重要なリストです。ロングリストとの違いを理解し、目的や役割を明確にすることで、より実行可能性の高い候補を選定できます。

ショートリストの作成にあたっては、自社の強み・弱みを踏まえた上で、評価基準の設定や情報収集の正確性、候補の優先順位づけなど、体系的なプロセスが求められます。また、情報漏洩や利益相反への配慮、関係者との意思決定共有といった注意点も無視できません。

最終的に、質の高いショートリストは、M&Aプロセス全体の効率を高め、リスクを最小限に抑えながら成果を最大化するための土台となります。理想的なショートリストを構築するには、ロングリスト段階からの綿密な準備と戦略的思考が欠かせません。丁寧な選定を行うことこそが、M&A成功への近道といえるでしょう。

まずは自社の強みや弱みをしっかりと分析し、目的やニーズに合った候補先をロングリストに含めることから始めましょう。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。