CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / 基礎知識

- 最終更新日2025.06.26

海外M&Aとは?実施する目的やメリット、デメリット、事例を解説

シェアする

近年、グローバル化が進展する中で、多くの企業が国内外での競争力を強化するためにM&A※を活用するようになってきました。

海外の企業を対象としたM&Aは、新市場への進出や技術獲得、事業拡大など多くのメリットを提供します。

本記事では、海外M&Aの詳細や実施するメリット・デメリットについて解説します。また実際に行われた海外のM&Aの事例についてもお伝えします。

※M&A…2つ以上の会社が1つになったり、ある会社が他の会社を買ったりすることを指し、企業または事業の全部や一部の移転を伴う取引で、一般的には「会社もしくは経営権の取得」を意味します。

目次

海外M&Aとは?

海外M&Aとは、国境を越えた企業間のM&Aまたは合併・買収を指します。日本企業が海外企業を買収したり、逆に海外企業が日本企業を買収したりする取引です。

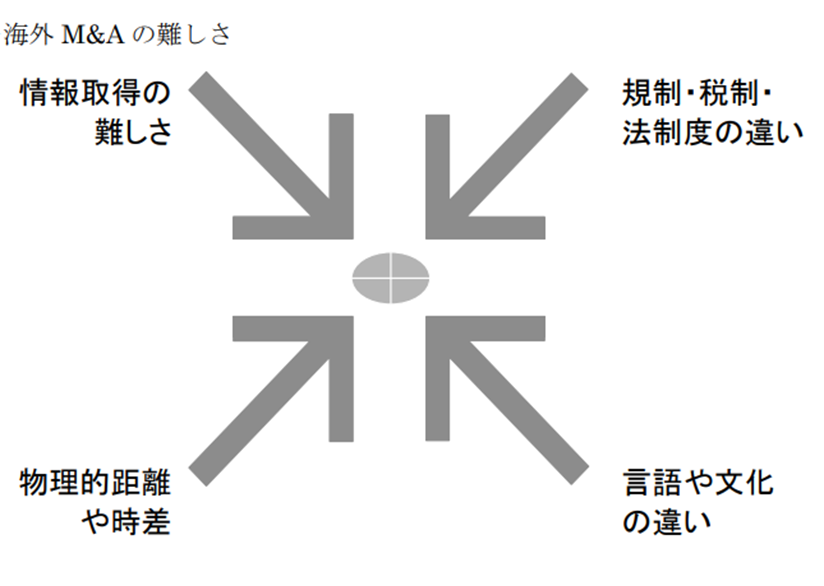

国内M&Aと比較して、海外M&Aは難易度が高いです。経済産業省は海外でM&Aを実施する難しさについて、以下のように公表しています。

【引用】経済産業省「『我が国企業による海外M&A研究会』報告書」

- 情報取得の難しさ

- 規制・税制・法制度の違い

- 物理的距離や時差

- 言語や文化の違い

これらの課題を解決してM&Aに取り組むためにも、幅広い知識が必要とされています。しかし、海外M&Aは海外市場への迅速な参入や事業拡大、技術獲得などのメリットが期待できるため、多くの企業が注目を集めています。

※国境を越えてM&Aを行うことより、「クロスボーダーM&A」と呼ばれることもあります。

海外M&Aを実施する目的

海外M&Aの主な目的は、以下の通りです。

- 新市場への迅速な参入

- 事業拡大

- 新商品開発・ノウハウ獲得

自社で海外拠点を立ち上げるより、既存の企業を買収することで、市場知識や顧客基盤、販売網をすぐに獲得できます。また、事業の拡大と併せて、海外企業の先進技術やノウハウの取得、優秀な人材確保などを目的としているところも多いです。

海外M&Aの種類

海外M&Aは以下の3つに分類することができます。

- OUT-IN型

- IN-OUT型

- OUT-OUT型

ここでは各種類の特徴や違いについて解説します。

OUT-IN型(買い手:海外企業、売り手:国内企業)

OUT-IN型は海外企業が日本企業を買収するパターンです。

譲渡企業:日本企業

譲受企業:海外企業

日本市場への参入を目指す海外企業が、既存の日本企業のブランド力や流通網を活用するために実施します。日本企業側にとっては、事業承継問題の解決や海外展開の足掛かりになるメリットがあります。

IN-OUT型(買い手:国内企業、売り手:海外企業)

IN-OUT型は日本企業が海外企業を買収するパターンです。

譲渡企業:海外企業

譲受企業:国内企業

国内市場の成長限界を見据え、海外市場での成長を目指す企業が選択します。現地の販売網や顧客基盤、ブランド、技術を一気に獲得できる利点があります。

OUT-OUT型(買い手・売り手:海外企業)

OUT-OUT型は買い手も売り手も海外企業であるM&Aパターンです。

譲渡企業:海外企業

譲受企業:国内企業

日本企業の視点からは直接の当事者ではなく、海外企業同士の取引を指します。日本企業の海外子会社が現地企業を買収するケースや、日本企業が保有する海外子会社を別の海外企業に売却するケースも含まれます。

グローバル市場での事業再編や戦略的提携として行われることが多く、日本企業のグローバル戦略においても重要な選択肢となっています。

海外M&Aのメリットとデメリット【OUT-IN型】

ここでは、OUT-IN型の海外M&Aのメリットとデメリットについて詳しく解説します。

メリット:事業の成長や安定性につながる

海外企業の資本力や技術力を活用できるため、事業の成長機会が広がります。

グローバル企業の傘下に入ることで経営基盤が安定し、世界市場へのアクセスも容易になります。また、海外企業の持つ先進的な経営手法や効率的なオペレーションを取り入れることで、生産性向上や競争力強化が期待できます。

特に中小企業にとっては、事業承継問題の解決策につながるので、注目すべき手段といえます。

なお、事業承継については以下の記事で詳細に解説しています。併せてご覧ください。

【関連記事】事業承継とは?M&Aの違いや種類、メリットデメリットをわかりやすく解説

メリット:複数の買い手企業から選択できる

国内企業だけでなく世界中の企業が潜在的な買い手となるため、選択肢が広がります。より有利な条件を提示する企業を選べる可能性が高まり、企業価値の最大化につながります。

業界や地域によっては海外企業の方が高い評価をする場合もあり、特に技術力やブランド力の高い日本企業は、海外企業から積極的なアプローチを受けることができます。

デメリット:M&Aの交渉や手続きに時間や労力がかかる場合がある

言語や文化の違い、法規制の相違から交渉プロセスが複雑化しやすく、合意までに時間を要します。デューデリジェンス※や契約書作成も国内M&Aより手間がかかり、専門家への依頼費用も高額になりがちです。

また、時差の問題もあり、関係者間のコミュニケーションが難しくなります。特に初めて海外企業との取引を行う場合は、想定以上の労力が必要になることがあります。

※デューデリジェンス…M&A(合併・買収)や投資などの取引において、対象企業や資産の詳細な調査・評価プロセスのことを指します。

海外M&Aのメリット・デメリット【IN-OUT型】

ここでは、IN‐OUT型の海外M&Aのメリットとデメリットについて詳しく解説します。

メリット:事業拡大や新規事業の立ち上げにかかる時間や手間を抑えられる

海外市場に自社で拠点を構築するよりも、既存企業を買収する方が圧倒的に早く市場参入できます。現地での許認可取得、人材採用、販売網構築などのプロセスを省略でき、即戦力となる組織をそのまま獲得できるのが強みです。

特に参入障壁の高い市場や競争の激しい業界では、時間短縮効果が企業の競争優位性につながります。

メリット:事業規模の拡大と新たな収益の獲得が目指せる

事業規模の拡大はもちろん、海外にある成長市場での収益基盤を構築することで、国内市場の成熟化や縮小リスクを分散できます。また、買収先企業の持つ独自技術や知的財産、顧客基盤を活用した新たなビジネスモデル構築も可能になり、グループ全体の収益性向上に貢献します。

デメリット:雇用契約を結び直さなくてはいけない可能性がある

現地の労働法制に基づく雇用契約の見直しが必要になることがあります。

特に欧州では従業員保護が厳しく、買収に伴う雇用条件変更や人員削減に制約が生じます。また、M&A後の組織統合過程において主要人材が流出するリスクも看過できません。

こうした人材流出を防ぐためには、継続勤務を促す報酬制度や特別手当の設計など追加的な対応が求められます。さらに、言語や文化的な違いから労務管理の複雑さも増し、人事面での統合が大きな課題となります。

デメリット:国によって法律やビジネスのルール・税務処理などが異なる

国ごとに異なる法規制や会計基準、税制への対応が必要です。特に買収後のガバナンス体制構築や財務報告の統合において複雑さが増します。移転価格税制※や源泉税など国際税務の問題も発生し、専門家の継続的サポートが欠かせません。

また、現地特有の商慣習や経営手法への適応も求められ、想定外のコストや管理負担が生じることがあります。

※移転価格税制…国際取引において関連企業間の取引価格を通常の市場価格に調整し、適正な課税を確保する制度です。

日本企業における海外M&Aの課題

日本企業が海外M&Aを実施するにあたって、いくつかの課題が存在します。

- グローバル経営力の不足

- グローバル経営の制度・仕組みの未整備

- M&A プロセス全体を意識した「型」作りの不備

これらの課題に対処することで、成功率を高めることが可能です。ここでは、海外M&Aの課題について解説します。

グローバル経営力の不足

日本企業の海外M&Aにおける最大の課題の一つは、グローバル経営の経験や人材の不足です。海外企業の経営には、異なる文化や商習慣への理解、国際的な視点での意思決定能力が求められますが、多くの日本企業ではこうした素養を持つ経営陣や管理職が限られています。

特に言語の壁や異文化コミュニケーションの難しさから、買収後の統合プロセスで混乱が生じ、期待した相乗効果を得られないケースが少なくありません。

経営陣はグローバル経営力を身につけるために学習が必要です。学習が厳しい場合は海外M&Aに強いM&A仲介会社の支援をもらうことをおすすめします。

グローバル経営の制度・仕組みの未整備

日本企業では、グローバル展開に対応した組織体制や評価制度、意思決定プロセスが十分に整備されていないことが課題です。

海外子会社の自律性と本社の統制バランス、現地人材の登用・育成制度、グローバル人事評価システムなどが未確立なため、買収後の組織運営に苦戦します。

企業によっては現地の市場環境に柔軟に対応できず、海外事業の成長機会を逃すこともあるでしょう。海外への事業展開を思い立った時に、自社の制度や仕組みを整備することをおすすめします。

M&A プロセス全体を意識した「型」づくりの不備

多くの日本企業では、海外M&Aを一貫したプロセスとして捉える「型」が確立されていません。案件発掘から交渉、デューデリジェンス、契約締結、そしてPMI(買収後統合)までを体系的に管理する仕組みや専門チームが不足しています。

特にPMIの重要性への認識が低く、買収完了を目標としがちで、その後の統合計画が不十分なまま進めるケースが多いです。この結果、期待した相乗効果が実現せず、投資回収が遅れる事例が目立ちます。

「型」の確率にも多くの知識が必要となります。M&A仲介会社の支援をもらいながら、社内体制を整えていきましょう。

M&A仲介会社の選び方は以下の記事で解説しています。併せてご覧ください。

【参考】M&A仲介とは?FAとの違いやメリット、会社選びのポイントを解説

海外M&Aの事例

ここでは海外M&Aの具体的な事例についてお伝えします。どのような目的や背景があってM&Aが行われたのか、それによってもたらされた効果や課題について詳述します。

パナソニックによるパナソニックヘルスケア(現PHCホールディングス)のKKRへの売却

パナソニックは、2013年にヘルスケア事業をKKRに売却しました。

パナソニックは家電・空調・電子機器などを販売する、日本を代表するメーカーです。パナソニックはかつてこのメーカーの事業とは別に、ヘルスケア事業を経営していました。当時、このヘルスケア事業はパナソニックヘルスケアという名前でした。

過去数年間にわたり巨額の赤字を計上していたパナソニックは、赤字経営から回復するために中核事業に集中するための事業整理を行いました。その際に、ヘルスケア事業の売却を決め、売却先としてKKRを選びました。

KKR(コールバーグ・クラビス・ロバーツ)は、アメリカの投資ファンドです。パナソニックヘルスケアは1.67億ドルでKKRに売却されました。

2014年にはKKRが設立した持株会社を通じて、パナソニックヘルスケアはPHCホールディングスとして再編されています。

【出典】パナソニック株式会社「パナソニック株式会社とKKRによるパナソニック ヘルスケア株式会社の株式譲渡契約締結および共同持株会社設立に関するお知らせ」

日立金属(現プロテリアル)による日立機材(現センクシア)のカーライルへの売却

日立金属は、2015年に日立機材をカーライルに売却しました。

日立金属(現在、株式会社プロテリアル)は、日立グループの一員として、金属製品や材料を製造しています。日立金属は事業の選択と集中を進める中で、非コア事業の売却を決定しました。

非コア事業であった日立機材は、耐震性に優れた建材や社会インフラソリューションを提供する企業であり、日立金属の中でも特に成長が期待される分野でしたが、経営資源をより戦略的な事業に集中させるために売却されることになりました。

一方でカーライルはアメリカの投資ファンドです。売却先となったカーライルは日立機材を非公開化するためのMBO※を実施しました。売却については非公開です。

カーライルは、日立機材の経営陣と協力し、事業の変革を支援することで、持続可能な成長を目指しました。売却後に日立機材は、カーライルの傘下で成長を遂げ、2016年にはセンクシアという新しい社名に変更されました。

【出典】カーライルグループ「カーライル、センクシア株式会社の株式譲渡に関するお知らせ」

※MBO…Management Buyout(マネジメント・バイアウト)の略で、企業の経営陣が自社株式を取得し経営権を獲得する買収形態です。

オムロンによるオムロン直方のアドバンテックへの売却

オムロンは、2019年にオムロン直方を台湾企業のアドバンテックに売却しました。

オムロンは電子部品、ヘルスケア製品、制御機器などを製造・販売を行う日本を代表する企業です。オムロン直方はオムロンの完全子会社であり、産業用電子機器の開発・製造受託サービスを主な事業としています。オムロンは、事業ポートフォリオの管理を強化・各事業の価値最大化を図ることを目的とし、その一環で売却を行いました。

売却先であるアドバンテックは台湾にある製造企業で、マザーボードおよび産業用向けコンピューターの開発を行っており、台湾を代表する企業の1つです。オムロンはオムロン直方の株式の80%をアドバンテックに譲渡しました。残りの20%はオムロンが引き続き保有することになりました。

この売却ではオムロン直方のODM※事業とアドバンテックのIoT製品や生産管理ノウハウを融合させることで、日本国内での事業拡大や新規事業創出におけるシナジー効果が期待されました。

【出典】オムロン株式会社「オムロン直方株式会社の株式譲渡に関するお知らせ」

※ODM…Original Design Manufacturerの略で、他社ブランドの製品を設計から製造まで一括して請け負う製造形態です。

まとめ|海外M&Aの課題解決に、M&A仲介会社の支援を貰うことが大切

海外M&Aは、事業拡大や新たな市場への進出を目指す企業にとって強力な手段となりますが、一方でさまざまなリスクや課題も存在します。海外M&Aを考えている企業は、詳細な戦略と入念な準備が必要です。また、海外M&Aに詳しい専門家の助言を得ることで、リスクを最小限に抑え、成功の確率を高めることが可能です。

弊社はM&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。