CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

評価 / 株価算定

- 最終更新日2025.10.15

株価算定とは?算出方法や費用、必要書類、流れについて徹底解説

シェアする

企業の価値を正確に把握することは、経営戦略や資産管理において不可欠です。

しかし、「自社の株価をどのように算定すれば良いのかわからない」と悩む経営者も多いのではないでしょうか。

本記事では、株価算定の算出方法、そして必要な書類や費用、手続きの流れまでを徹底解説します。

目次

株価算定とは?M&Aとの関係性

株価算定とは、企業の株式の価値を評価して適正な株価を決定するための手段を指します。

M&Aの際に買収や合併の対象企業の適正な価格を設定する際に活用されることが多いです。

また、株価算定では企業の財務状況、成長性、業界の動向、経済環境など多くの要素を考慮し、複数の方法を組み合わせて総合的に評価します。

弊社の企業価値算定シミュレーションでも3つの算定方法を組み合わせて企業価値を算定しています。

株価算定の方法

株価算定の方法はいくつかあり、それぞれ特徴が異なります。

- 純資産法

- 類似会社比準法

- DCF法

- 配当還元法

事業や目的に応じて最適な方法を選ぶことが大切です。

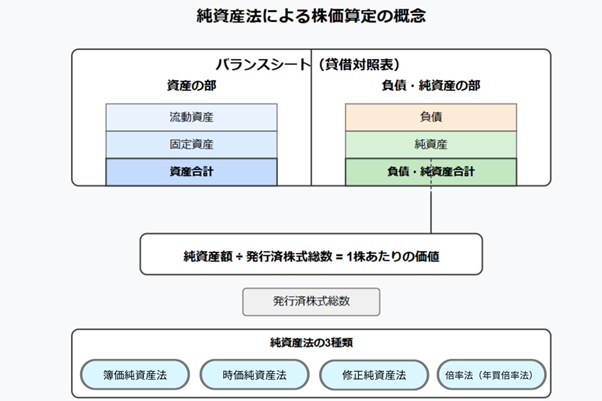

純資産法

純資産法は、貸借対照表(バランスシート)における企業の資産と負債の差額を基に株価を算定する方法です。主に資産価値の評価に重点を置いた算出方法となります。

企業価値にあたる純資産から株価を算出する場合の計算式は以下の通りです。

1株あたりの価値=純資産額(資産ー負債)÷発行済株式総数

この方法は、企業の財務状況を直接反映するため、特に資産価値の高い企業や清算時に適しています。純資産法はさらに以下の3つに分類できます。

簿価純資産法

会計上の帳簿価額をそのまま使用します。計算が簡単で客観性が高いのが特徴です。一方で、含み損益が反映されないという欠点があります。

▼計算例

・貸借対照表上の資産合計:1億円

・貸借対照表上の負債合計:6,000万円

・発行済株式総数:1,000株

→1株あたりの価値 = (1億円-6,000万円)÷1,000株 = 4万円/株

▼活用シーン

✓内部留保が少なく、含み益が少ない若い企業の評価

✓迅速な概算評価が必要な場合

✓資産の時価評価が困難な業種の企業

時価純資産法

資産・負債を時価に替えて算出します。損益を反映し、より実態に近い企業価値を算出できるのが特徴です。

時価純資産法では、資産・負債を帳簿価額ではなく時価に置き換えて算出します。例えば不動産の場合、建物の建築年数、構造、立地などを考慮した再調達価格から減価償却費を差し引いて算出します。

このように実際の市場価値を反映させることで、含み損益を考慮したより実態に近い企業価値を算定できるのが特徴です。

繰延税金負債を考慮する際は、将来の税金負担を負債として計上します。

▼計算例

【簿価評価】

・資産合計:1億円(うち土地簿価2,000万円)

・負債合計:6,000万円

・簿価純資産:4,000万円

【時価評価】

・土地時価評価額:5,000万円(簿価2,000万円、含み益※3,000万円)

・その他資産時価:8,000万円

・負債時価:6,000万円

・繰延税金負債:3,000万円×30%=900万円

時価純資産

=(5,000万円+8,000万円)-(6,000万円+900万円)

=6,100万円

・発行済株式総数:1,000株

・1株あたりの時価純資産価値

=6,100万円÷1,000株

= 6.1万円/株

活用シーン▼

✓不動産、製造業など有形資産の比重が大きい企業のM&A

✓事業承継における株価算定

✓相続税評価額の検討

※含み益…保有している株式や土地などの資産の取得価格(簿価)と時価(現在の市場価格)の差額を指します。

倍率法(年買倍率法)

時価純資産に数年分の平均営業利益を加算する方法です。企業の資産価値と収益力を組み合わせた評価方法となります。

企業価値=時価純資産額+(年間平均営業利益×倍率)

1株あたりの価値=企業価値÷発行済株式総数

▼計算例

・時価純資産額:6,100万円

・年間平均営業利益:1,000万円

・倍率:3倍(業界平均や取引慣行に基づく)

企業価値

=6,100万円+(1,000万円×3倍)

=9,100万円

・発行済株式総数:1,000株

・1株あたりの価値

=9,100万円÷1,000株

=9.1万円/株

活用シーン▼

✓中小企業のM&Aにおける実務的な株価算定

✓製造業や小売業など、資産と営業利益の両方が重要な業種

✓売り手と買い手の価格交渉における妥協点として

修正純資産法

特定の重要資産のみ時価評価を行い、その他は簿価のまま計算する方法です。簿価と時価の中間的な立場となり、バランスの取れた評価方法と言えます。

重点的に時価評価される資産の例として以下のようなものが挙げられます。

- 土地・建物などの不動産

- 上場有価証券

- 大型の設備・機械

▼計算例

・簿価純資産:4,000万円

・重要資産(土地)の含み益:3,000万円

・含み益に対する繰延税金負債:900万円

修正純資産額

=4,000万円+3,000万円-900万円

=6,100万円

・発行済株式総数:1,000株

・1株あたりの修正純資産価値

=6,100万円÷1,000株=6.1万円/株

活用シーン▼

✓コスト削減が必要な場合の簡易的な時価評価

✓重要資産以外の評価が困難な企業

✓時価純資産法と簿価純資産法の折衷案として交渉の場で使用

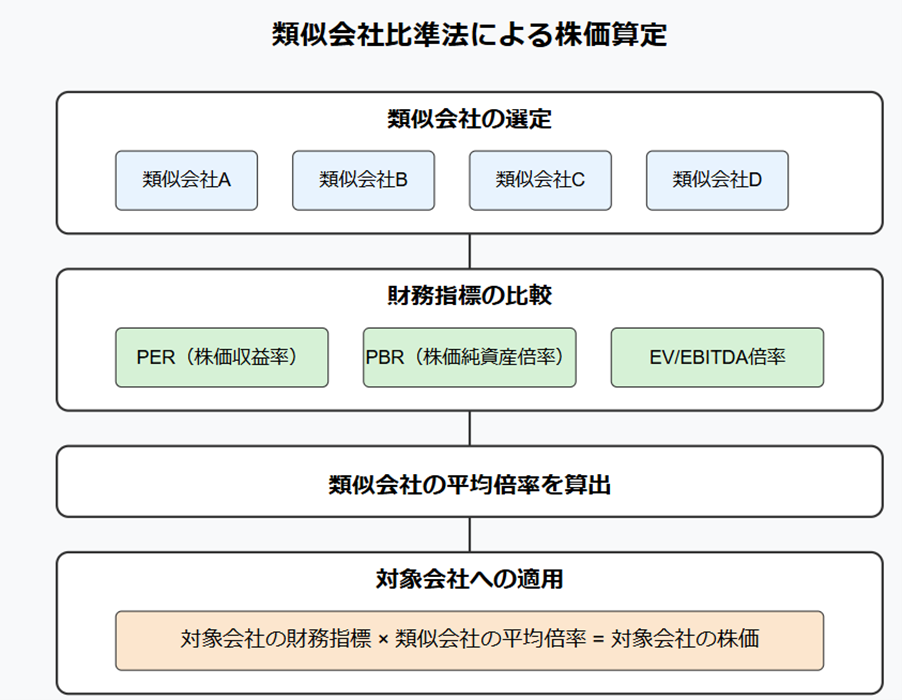

類似会社比準法

類似会社比準法は、同業種の類似企業の市場株価や財務指標を基準に、対象企業の株価を類推する方法です。複数社の株価などを基に評価倍率(マルチプル)を算出するため、マルチプル法とも呼ばれます。

算出の流れは以下の通りです。

- 同業種・同規模の上場企業(類似会社)の株価を参考にする

- 類似会社の株価と財務指標の関係から倍率を算出

- 倍率を対象企業の財務指標に適用して株価を推定

なお、マルチプルとして用いられる倍率はEV/EBITDA倍率、PBR、PERが挙げられます。

代表的なマルチプル指標と計算例

例を用いながら、各マルチプルの計算方法について解説します。

- EV/EBITDA倍率

企業価値(EV)を税引前利息支払前償却前利益(EBITDA)で割った指標で、買収費用をどのくらいの期間で回収できるかを表します。

▼計算例

類似会社A社:

企業価値100億円、EBITDA10億円

→EV/EBITDA=10倍

類似会社B社:

企業価値200億円、EBITDA10億円

→EV/EBITDA=20倍

平均EV/EBITDA倍率=15倍

対象会社のEBITDAが5億円の場合

→企業価値=5億円×15倍=75億円

設備投資が多い製造業や、減価償却費の影響が大きい業種に適しています。また、赤字企業の評価や、一時的な特別損益の影響を排除したい場合にも有効です。

- PBR(株価純資産倍率)

株価が1株あたりの純資産(BPS)の何倍になっているかを表す指標です。

▼計算例

類似会社C社:

株価1,000円、BPS500円

→PBR=2.0倍

類似会社D社:

株価1,200円、BPS400円

→PBR=3.0倍

平均PBR=2.5倍

対象会社のBPSが300円の場合

→株価=300円×2.5倍=750円

資産価値が重視される銀行や不動産、商社など資産型ビジネスの評価に適しています。また、創業間もない企業や業績が安定していない企業の評価にも使用されます。

- PER(株価収益率)

株価を1株あたりの純利益(EPS)で割った指標です。

▼計算例

類似会社E社:

株価2,000円、EPS100円

→PER=20倍

類似会社F社:

株価1,800円、EPS120円

→PER=15倍

平均PER=17.5倍

対象会社のEPSが80円の場合

→株価=80円×17.5倍=1,400円

安定した利益を上げている成熟企業の評価に適しています。特にIT・サービス業など資産よりも収益力が重視される業種で活用されます。

※A~F社については計算例のため、架空のものです

業種ごとのマルチプル値について

マルチプル値は市場環境や経済状況、個別企業の成長性などによって常に変動するため、一律の基準値を示すことは適切ではありません。

株価算定を行う際は、以下の点に注意して最新のマルチプル値を参照することが重要です。

- 株価算定時点での最新の市場データを使用する

- 同じ業種内でも、ビジネスモデルや成長ステージによってマルチプル値は大きく異なる

- 単一の指標だけでなく、複数のマルチプル指標を組み合わせて総合的に判断する

実際の株価算定では、Bloomberg、Reuters、業界専門の調査レポートなど信頼性の高い情報源から、算定時点での最新の業界別マルチプル値を参照することをおすすめします。

また、類似企業の直近の四半期決算データや市場株価から、自社で最新のマルチプル値を算出することも重要です。

DCF法

DCF法は、企業の将来キャッシュフローを予測し、それを現在価値に割り引いて企業価値を算出する方法です。

ディスカウントキャッシュフロー法とも呼ばれます。DCF法では企業価値算出に5つのステップを踏みます。

①割引率の設定

DCF法では、資金を調達するのに、いくら必要になるのかを示した数値を示す必要があり、こちらをWACC※と言います。債権者への費用と株主への費用を加重平均して算出できます。

WACC※=株主資本コスト×株主資本比率+負債コスト×負債比率×(1-実質税率)

例えば、A社の資本構成とコストを使用して計算する場合は以下の通りです。

|

項目 |

値 |

|

株式資本コスト(Re) |

8.0% |

|

負債コスト(Rd) |

3.0% |

|

株主資本比率(E/V) |

60%(0.60) |

|

負債比率(D/V) |

40%(0.40) |

|

実効税率(T) |

30%(0.30) |

WACC=株主資本コスト×株主資本比率+負債コスト×負債比率×(1-実質税率)

WACC=0.08×0.60+0.03×0.40×(1–0.30)

=0.048+0.012×0.70

=0.048+0.0084

=0.0564

5.64%

この5.64%が、DCF法において将来キャッシュフローを割り引く際の割引率となります。

※WACC…Weighted Average Cost of Capitalの略。日本語では加重平均資本コストと言います。

②将来キャッシュフローを現在価値に割引する

現在価値はPVと言い、以下の式で計算できます。

PV=Pt ÷(1+WACC )*t

※Pt…t(年後)の収入

※「*」は乗数を意味します

将来のフリーキャッシュフロー(FCF)をそれぞれWACCで割り引いて、現在価値(PV)に換算します。

例えば、A社の3年後のキャッシュフロー(Pt)が1,000万円、WACCが5%(0.05)の場合、現在価値(PV)は次のように計算できます。

PV=1,000万円 ÷ (1 + 0.05)*3

=1,000万円 ÷ (1.157625)

≒863.84万円

この863.84万円が現在価値(PV)となります。

③継続価値を求める

4年後以降の企業価値にあたる、継続価値(TV)を算出します。計算式は以下の通りです。

TV=FCF÷WACC-ターミナルグロースレート

例えば、A社の4年後のFCF(フリーキャッシュフロー)が2,000万円 WACCが6%ターミナルグロースレートが2%だった場合、TVは以下のように計算できます。

TV = 2,000万円 ÷ (0.06 – 0.02)

=2,000万円 ÷ 0.04

=5,000万円

この5,000万円が、継続価値(TV)となります。

※ターミナルグロースレート…企業のフリーキャッシュフロー(FCF)が一定の割合で永久に成長すると仮定した成長率を指します。

④企業価値を求める

各年の現在価値(PV)を全て足した数値と、継続価値(TV)の総計が企業価値です。

企業価値=現在価値( PV 1~3年分)+継続価値(TV)

例えば、A社の1~3年の現在価値と継続価値が表のような場合、計算式及び企業価値は以下の通りとなります。

|

現在価値(PV) |

|

|

1年後 |

約943.40万円 |

|

2年後 |

約1,067.75万円 |

|

3年後 |

約1,174.67万円 |

継続価値(4年目以降の継続価値):約3,361.56万円

企業価値=943.40+1,067.75+1,174.67+3,361.56

≒ 6,547.38万円

この6,547.38万円が、企業価値となります。

⑤一株当たりの価値を求める

最終的に企業価値を発行済株式数で割って、1株あたりの価値を求めます。

1株当たりの価値=企業価値÷発行済株式総数

例えば、A社の企業価値が約2億5,473万8,000円で、発行済み株式総数が100万株だった場合、以下のように計算できます。

1株あたりの価値=254,738,000円÷1,000,000株=254.738円

1株あたりの価値は255円と考えることができます。

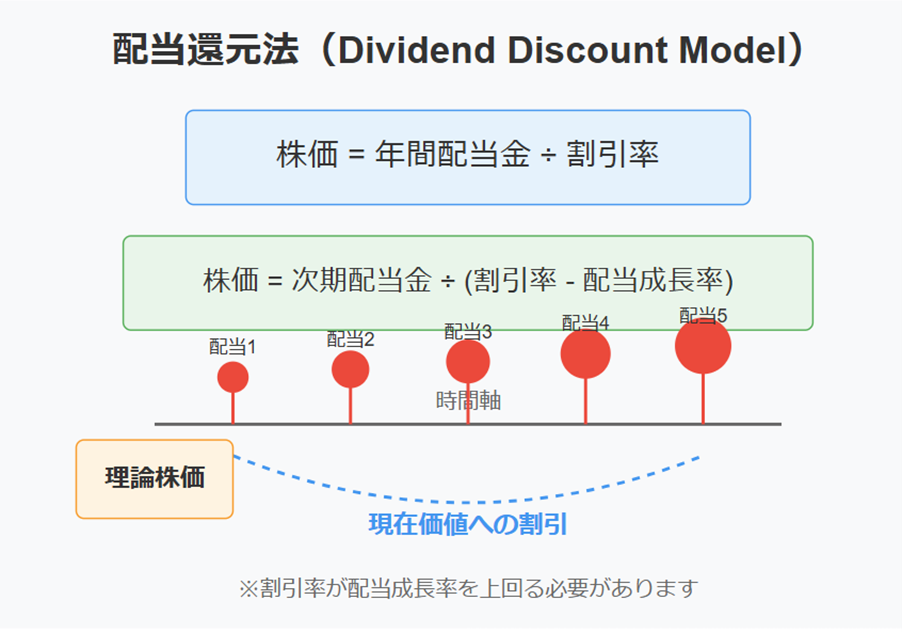

配当還元法

配当還元法は、将来の配当を予測し、それを現在価値に割り引いて株価を算出する方法です。算出する際に配当の成長率を考慮することもあります。

株価=年間配当金÷割引率

配当成長を考慮する場合は、以下の計算式となります。

株価 = 次期配当金 ÷ (割引率 – 配当成長率)

株主還元に重点を置く企業や安定配当企業の評価に適していると言えます。

反対に多額の欠損や成長中の企業などの配当が見込めない場合は向いていません。

M&Aや事業承継は、まず自社の企業価値を正しく把握することから始まります。「企業価値算定シミュレーター」では、業績や条件を入力するだけで、企業価値の目安を手軽に確認できます。経営判断や将来設計の参考として、ぜひご活用ください。

企業価値シミュレーションはこちら(無料)

株価算定に必要な書類

株価算定に必要な書類の代表例は以下の表を参考にしてください。

なお、算定手法により、必要な書類が追加されるケースもあります。M&A仲介会社の支援をもらいながら、必要書類を準備することをおすすめします。

|

必要書類 |

|

|

基本的な財務書類 |

貸借対照表(B/S) |

|

資産・負債関連書類 |

固定資産台帳 有価証券明細 |

|

事業関連書類 |

中期事業計画書 財務予測資料 |

|

株式・株主関連書類 |

株主名簿 株主総会議事録 など |

|

契約書・法的書類 |

雇用契約書 |

|

その他の重要書類 |

組織図 役員・従業員リスト など |

株価算定の流れ

株価算定の流れは以下の通りです。

- 目的の明確化

- 算定手法の選定

- 株価の算定・確定

ここでは、株価算定で必要な各ステップの詳細について解説します。

ただし、業界ごとに重視される算定方法は異なるので、株価算定に詳しい専門家の支援を貰いながら、進めていくことをおすすめします。

目的の明確化

株価算定を行う際は、目的を明確にすることが非常に大切です。目的次第で株価算定方法が異なります。目的を明確にしないと、算定方法が定まらないため、適切な株価を導き出すのが困難です。

ステップを進める前に「なぜ株価算定を行うのか」「目的は何か」をはっきりとさせることが大切です。

算定手法の選定

目的が明確になったら、次に算定手法を選定します。目的にあった算定方法を選択することが大切です。

本記事でお伝えした算定方法は以下の通りです。理解ができないていない方は今一度、この記事を見返してみましょう。

- 純資産法

- 類似会社比準法

- DCF法

- 配当還元法

株価の算定・確定

必要な書類・資料を収集し、その収集・分析したデータを基にして株価の算定を行います。正確に算定された株価は、企業の実際の価値を反映し、適切な意思決定を支援します。

算定手法によっては専門知識を必要とするものもあるため、M&A仲介会社の支援を貰いながら、株価の算定をすることをおすすめします。

株価算定に必要な費用・料金

M&A仲介会社をはじめとした、M&Aに詳しい専門家に相談する際に費用が発生します。

費用や料金は見積もりを依頼する事業や企業によって異なります。社内の財務状況や資産について整理が必要な場合は、デューデリジェンスによる費用も発生します。

企業価値算定ツールの活用

株価の算定にあたり、株価を算定できる人に直接お願いする以外に、算定ツールを活用して企業価値や株価の算定をすることも大変おすすめです。

弊社では算定ツールとして、「企業価値算定シミュレーション」というサービスを提供しています。

3つの算定手法を活用し、3段階で企業価値を試算いただけます。利用は無料です。

「企業価値を知りたい」という方は以下のリンクより算定してみましょう。

まとめ|資産や経営状況を把握し、自社にあった株価算定を実施することがおすすめ

株価算定を行う際は、まず「なぜ算定をする必要があるのか」という目的を明確にすることが大切です。その上で、企業の資産や経営状況を正確に把握します。

社内で整理ができたタイミングで、自社に合った株価算定を行いましょう。手法によっては専門知識が必要になることがあるのでM&A仲介会社などの専門家の支援を貰いながら算定することをおすすめします。

弊社はM&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。