CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

手続き・契約

- 最終更新日2025.06.26

M&Aにおける基本合意書とは?最終契約書との違いや主な記載内容を解説

シェアする

M&Aを進める際に重要な書類の一つが「基本合意書」です。買い手と売り手が交渉を進める中で、基本的な条件を整理し、最終契約に向けた方向性を明確にする役割を持っています。

しかし、「最終契約書」とは何が違うのか、基本合意書にはどのような内容を記載すべきなのか、詳しく理解している人は少ないかもしれません。

そこで本記事では、基本合意書の役割や記載内容について解説し、M&Aの流れの中でどのように活用すべきかを紹介します。

目次

M&Aにおける基本合意書とは?

M&Aの交渉が進む中で、売り手と買い手の双方が取引の基本的な条件に合意した際に締結するのが「基本合意書」です。英語では「Letter of Intent(LOI)」や「Memorandum of Understanding(MOU)」と呼ばれ、取引条件の大枠をまとめる役割を持っています。まずは、M&Aにおける基本合意書についてご紹介します。

基本合意書を締結する目的と役割

基本合意書を締結する目的は、M&Aの交渉をより円滑に進めることです。

M&Aでは、最終契約書を締結する前に買い手企業によるデューデリジェンス(=売り手企業の詳細な調査)が実施され、対象企業の財務や経営状況を徹底して調査します。ただし、デューデリジェンスには多大なコストと時間がかかるため、買い手は交渉上の優位性を確保しなければ、積極的に取り組むことが難しくなります。

そのため、基本合意書では買い手に独占交渉権を付与することが一般的です。これにより、一定期間内にほかの買い手と交渉が行われないことが保証され、買い手は安心してデューデリジェンスを進められます。

また、基本合意書には、取引価格の目安やM&Aのスケジュール、今後の交渉手順などが記載されます。売り手と買い手の間で認識のズレを防ぎ、M&Aの最終契約までの明確な方向付けをする意味合いもあります。

基本合意書と最終契約書(DA)との違い

「基本合意書」と「最終契約書(Definitive Agreement:DA)」の主な違いは、拘束力の範囲にあります。基本合意書は、M&Aの交渉段階で締結されるものです。取引条件(価格やスキームなど)については法的拘束力を持たないことが一般的ですが、秘密保持義務、独占交渉権、誠実交渉義務などの条項については法的拘束力を持ちます。一方、最終契約書はM&Aの正式な契約を意味し、すべての条項について法的拘束力を持ちます。

基本合意書に記載される取引条件は、あくまで暫定的なものであり、デューデリジェンスの結果次第では内容が変更される可能性があります。例えば、デューデリジェンスの過程で財務上のリスクが判明したケースでは、買い手は提示していた譲渡価格を引き下げる交渉を行うこともあり得るでしょう。

一方、最終契約書はM&Aの取引条件が確定した段階で締結されます。そのため、契約内容に基づいて「譲渡金額の支払い」「株式や事業の引き渡し」といった手続きが実行されることになります。

基本合意書に法的拘束力はある?

基本合意書の法的効力は、条項によっても異なります。書類には、売り手と買い手の双方が同意した取引条件や交渉の進め方が記載されますが、その全てに法的拘束力があるわけではありません。

多くの場合、買収条件そのものには法的拘束力を持たせないことが一般的です。これは、前述した通りデューデリジェンスを経て取引条件が変更される可能性があるためです。仮に基本合意書の時点で買収条件に法的拘束力が生じると、後の交渉が制約され、柔軟な対応が難しくなってしまいます。

一方で、基本合意書の中には法的拘束力を持たせる条項も存在します。例えば、「売り手が買い手に対して独占交渉権を与える条項」「デューデリジェンスへの協力義務」「秘密保持義務」などです。これらはM&Aのプロセスを円滑に進めるために必須であることから、法的拘束力が付与されるケースが多いといえます。

また、「解除に関する規定」「有効期限」「契約の譲渡禁止」「費用負担」「合意管轄」などの一般条項についても、法的拘束力を持たせるケースが多くあります。ただし、どの条項に法的拘束力を与えるかは具体的な取引ごとに異なる点を押さえておきましょう。

基本合意書の主な記載内容

基本合意書には、M&Aの進行において重要な内容が記載されます。ここでは、基本合意書の主な記載内容について解説します。

対象会社

基本合意書には、買収の対象となる会社を明記します。対象会社の正式名称や所在地、事業内容などを具体的に記載し、売主と買主の間で認識を一致させることが重要です。

取引条件

取引条件には、買収対象の株式数や事業範囲、買収価格、支払い方法などが含まれます。また、買収の実行前提条件(コンディション・プリシデント)についても記載し、取引成立のために必要な条件を明確にします。

スケジュール

M&Aの進行スケジュールも基本合意書に盛り込まれます。最終契約の締結予定日やデューデリジェンスの期間、クロージング(取引完了)の予定時期などを定めることで、スムーズな手続きが期待できます。

M&Aのスキーム

M&Aの手法には、「株式譲渡」「事業譲渡」「合併」「会社分割」などさまざまな選択肢があります。基本合意書では、どのスキームを採用するのかを明確にし、売主と買主の合意内容を整理します。

独占交渉権

独占交渉権とは、一定期間、売主が第三者と交渉しないことを約束する条項です。買主にとっては、デューデリジェンスや契約交渉を安心して進めるために重要な項目となります。

秘密保持義務

M&Aの交渉過程や関連する情報を第三者に開示しないよう、秘密保持義務を定めます。売主・買主の双方が機密情報を適切に管理し、情報漏洩のリスクを防ぐために不可欠な条項です。

デューデリジェンスの権利

買主は、対象会社の財務状況や事業リスクを把握するために、デューデリジェンス(企業調査)を実施します。基本合意書には、デューデリジェンスの実施範囲や売主の協力義務などを明記し、スムーズに調査を進めましょう。

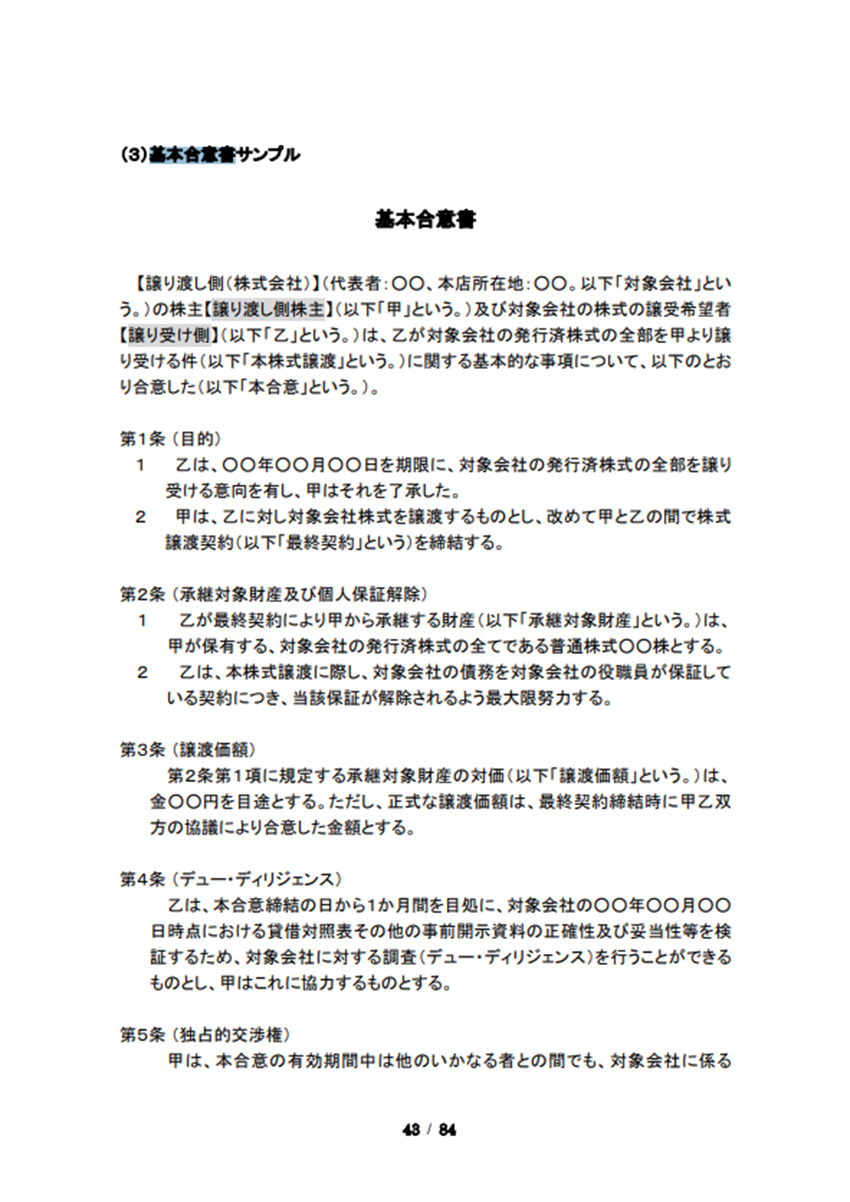

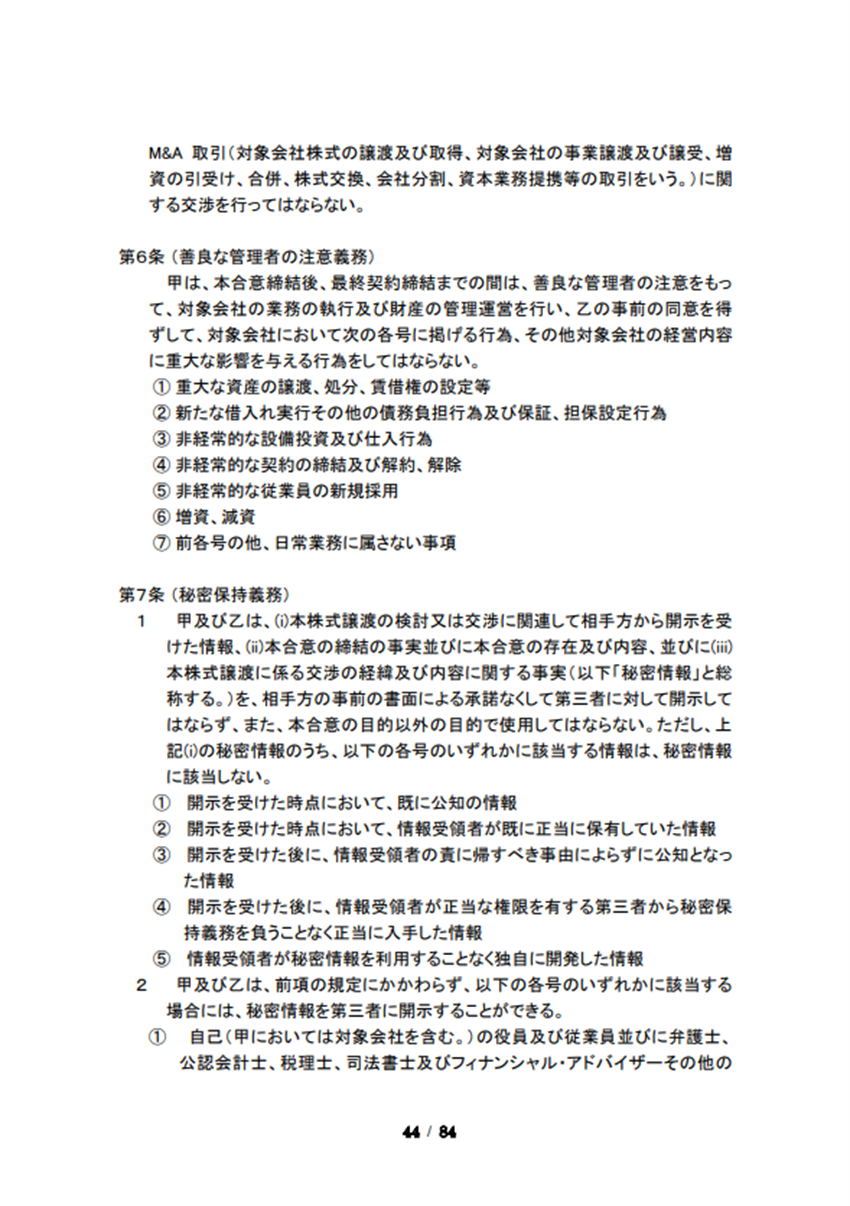

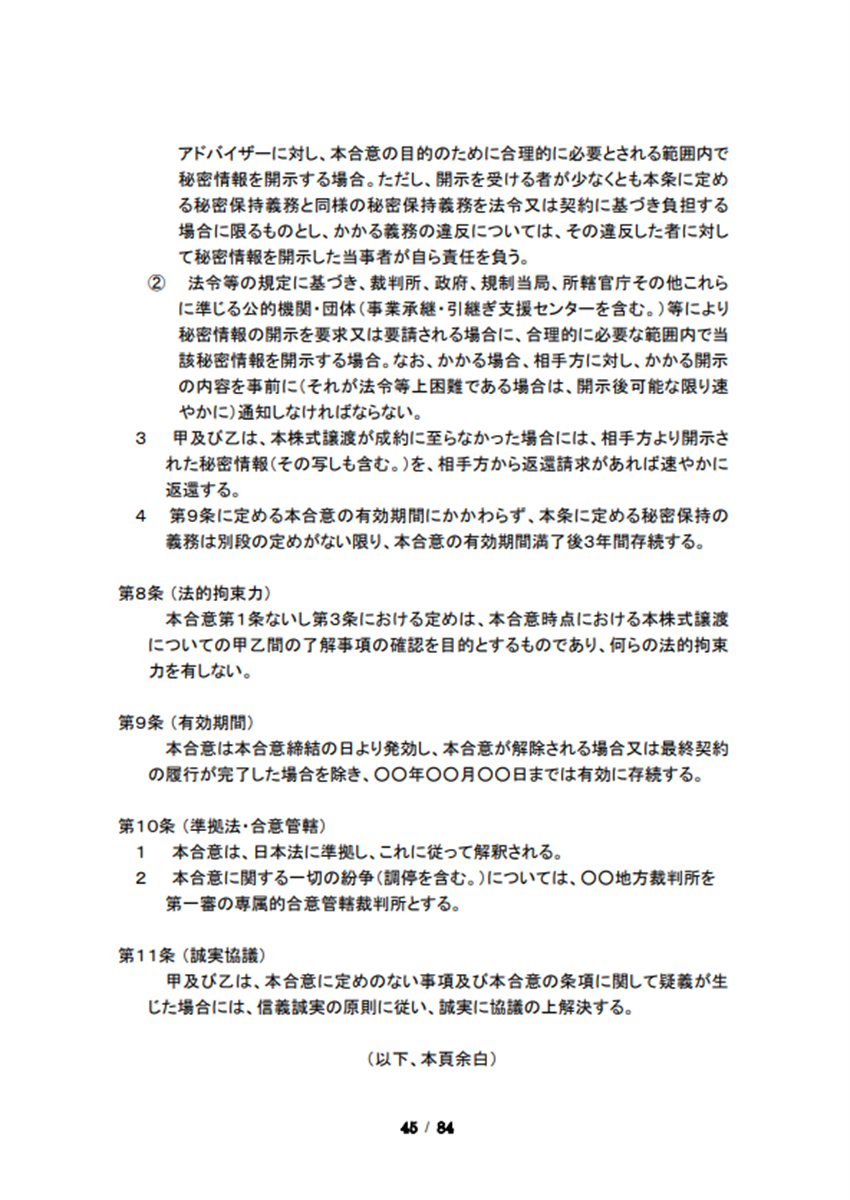

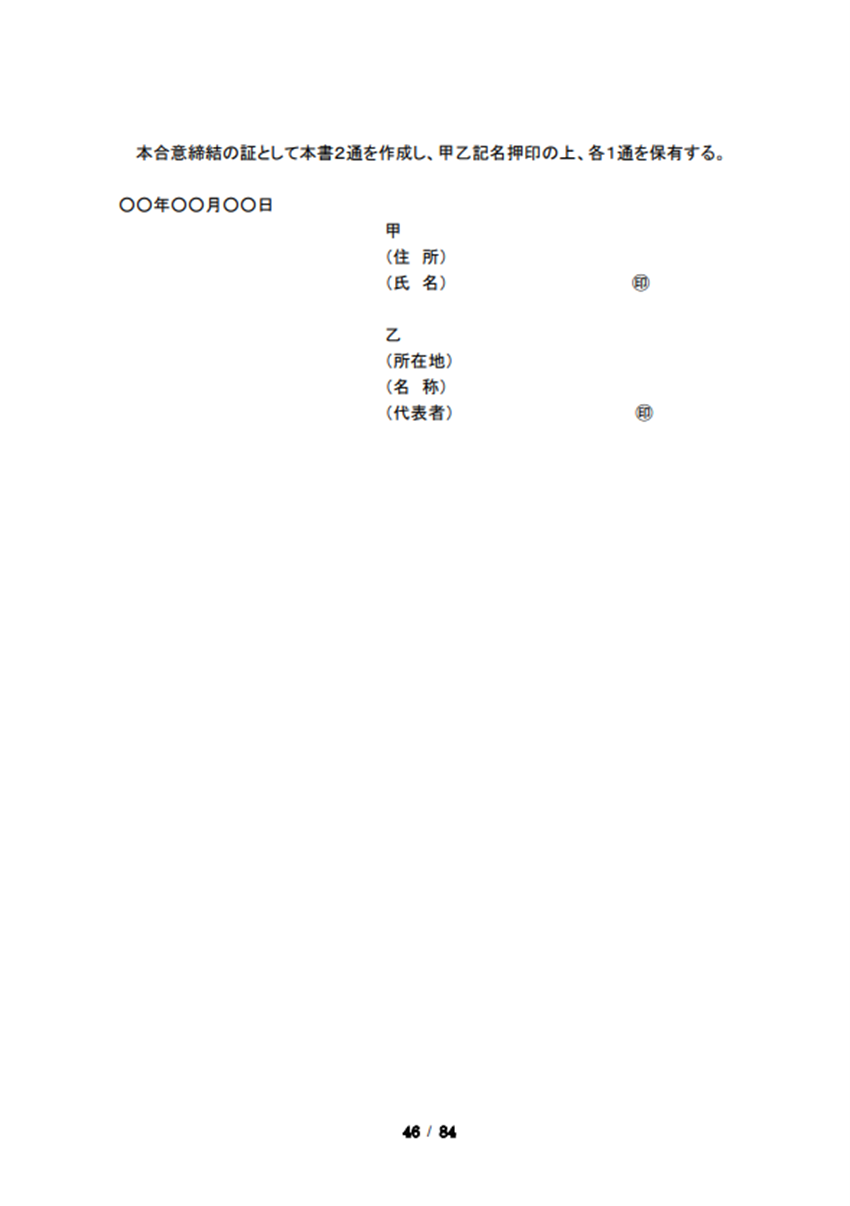

基本合意書の雛形

基本合意書のひな型は以下のとおりです。基本合意書を締結する際の参考にしてください。

【参考】経済産業省「(参考資料7)各種契約書等サンプル 【本文35ページ以下】」

M&Aにおいて基本合意書を締結するときの注意点

M&Aの基本合意書は、取引の中間段階で締結される重要な書類です。しかし、法的拘束力の範囲や条項の内容によっては、後のトラブルにつながる可能性があります。基本合意書を締結する際に特に注意すべきポイントについて解説します。

基本合意書の法的拘束力を正しく理解する

基本合意書には、法的拘束力を持つ条項と持たない条項が混在しています。例えば、前述した「独占交渉権」や「秘密保持義務」などは拘束力を持つことが多く、一方で「価格」や「買収スキーム」などは拘束力を持たないことが一般的です。これらを明確に区別し、取引の意図に沿った契約内容にすることが重要です。

表明保証や独占交渉権の内容を精査する

表明保証とは、売り手が買い手に対して企業の財務状況や法的事項について正確であることを保証するものです。基本合意書の段階で表明保証の範囲を明確にしないと、最終契約後にトラブルが発生する可能性があります。また、独占交渉権の条件についても、期間や範囲を慎重に検討し、適切なバランスを取ることが重要です。

解約条項や違約金の条件を明確にする

基本合意書の解約条項を適切に定めることで、M&Aが中止になった場合のリスクを抑えられます。特に、法的拘束力を持つ条項に違反した際の違約金についても、売り手・買い手双方が納得できる条件を設定する必要があります。契約解除の条件を不明確なままにしておくと、後に法的紛争へ発展するリスクがあるため注意が必要です。

まとめ|各条項の違いを理解し、契約を進めましょう

基本合意書の法的拘束力、表明保証や独占交渉権の精査、解約条項や違約金の条件の明確化といった注意点について解説しました。

M&Aにおける基本合意書の締結は、取引を円滑に進めるための重要なステップです。基本合意書の内容次第では、取引の進行や最終契約の条件に大きな影響を及ぼす可能性があります。

そのため、各条項の意味を正しく理解し、双方にとって適切な条件を設定することが重要です。また、交渉で懸念されるリスクを最小限に抑えるためにも、M&Aに精通した専門家のサポートを受けながら慎重に作成・締結を進めることをおすすめします。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。