CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

M&A / スキーム

- 最終更新日2025.06.26

バイアウトとイグジットの違いとは?種類やメリットデメリット、成功させるためのポイントを解説

シェアする

近年、日本のM&A市場は拡大を続けており、中小企業庁の「2024年版 中小企業白書 小規模企業白書」によれば、M&Aの成約件数は2011年の約1,600件から2023年には約4,000件へと増加しています。この増加傾向は今後も継続すると考えられ、特に事業承継型のM&Aや成長戦略としてのM&Aが活発化しています。

こうした背景を踏まえ、会社を売却しようと考えている経営者は、バイアウトやイグジットの手法を理解することが重要です。しかし、「いつ売却すべきか」「適正な価格はどのくらいか」「交渉をどう進めるべきか」といった疑問や不安を抱えている経営者も多いでしょう。

本記事では、会社売却によるイグジットの具体的な方法、適したタイミング、成功のポイントを詳しく解説します。

目次

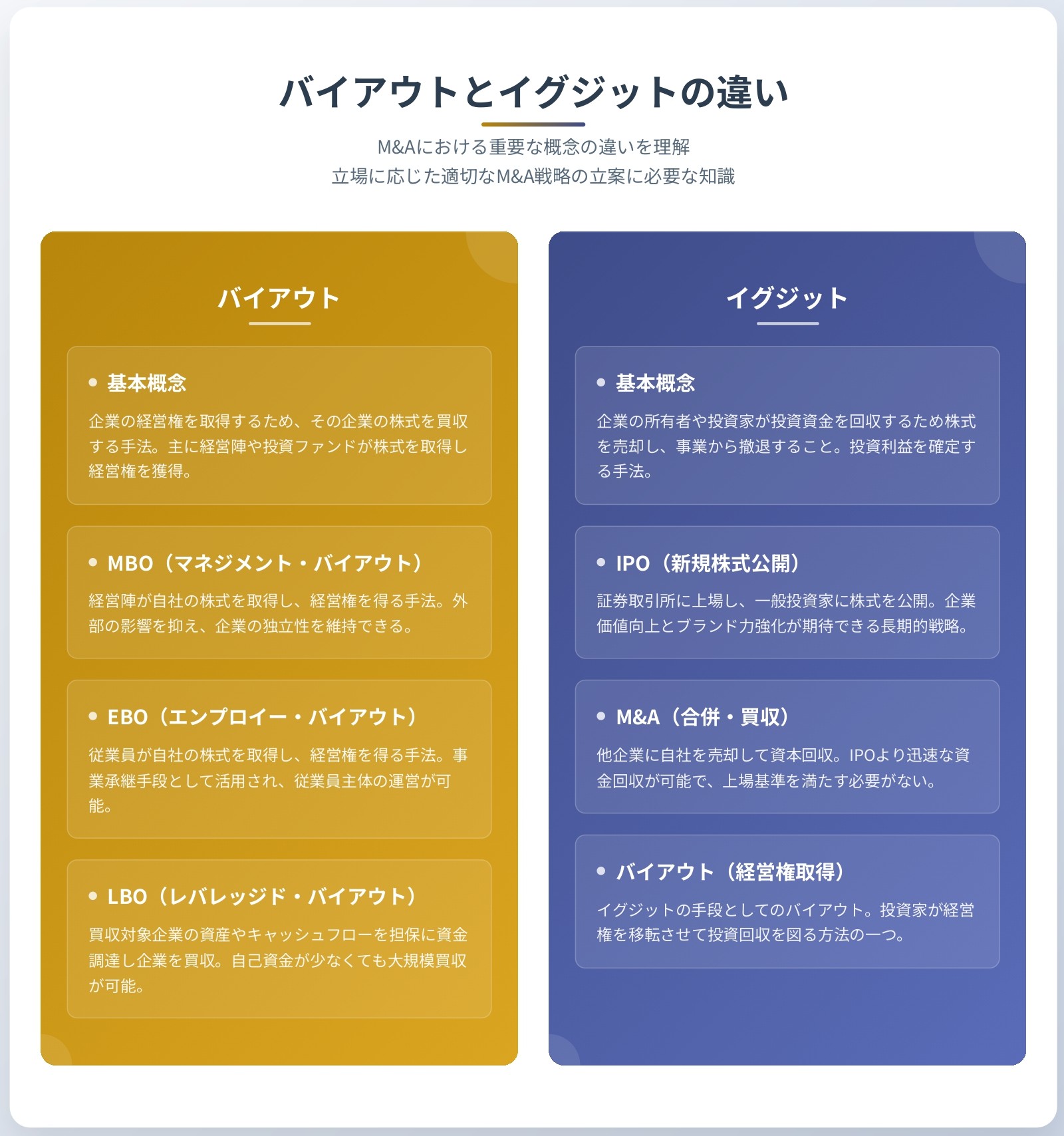

バイアウトとイグジットの違いは?

バイアウトとイグジットは、M&Aの分野で重要な概念ですが、それぞれの目的や視点が異なります。この違いを正しく理解することで、立場に応じた適切なM&A戦略を立てることが可能になります。ここでは、バイアウトとイグジットの意味や関係性について解説します。

バイアウトとは

バイアウトとは、企業の経営権を取得するために、その企業の株式を買収する手法を指します。主に経営陣や投資ファンドが企業の株式を取得し、経営権を獲得することが一般的です。この手法は、企業の成長戦略や経営再建、事業承継などの場面で活用されます。

バイアウトは、買収の主体によって分類されることがあります。詳しくは後述しますが、例えば経営陣が自ら株式を取得する MBO(マネジメント・バイアウト) や、従業員が取得する EBO(エンプロイー・バイアウト) などが代表的です。また、資金調達の方法としては、LBO(レバレッジド・バイアウト) があります。

そのため、バイアウトを実施する際には、主体や資金調達の方法、買収後の経営戦略を総合的に検討することが求められます。

なお、バイアウトは実行の目的は異なるものの、イグジットの手段として用いられるケースもあります。

イグジットとは

イグジットとは、企業の所有者や投資家が投資資金を回収するために株式を売却し、事業から撤退することを指します。特に、ベンチャーキャピタル(VC)やプライベート・エクイティ(PE)ファンドなどの投資家が、自らの投資利益を確定するために活用する手法です。

イグジットの主な手法として、IPO(新規株式公開)やM&A(合併・買収)、バイアウトなどがあります。

イグジットは、投資家や創業者にとって重要な資金回収手段であると同時に、企業の成長戦略にも大きな影響を与えます。

イグジットの種類

イグジットには、企業や投資家が資本を回収するためのさまざまな方法があります。ここでは、イグジットの主な手法として、IPO(新規株式公開)、M&A(合併・買収)、バイアウト(経営権の取得) の3つを解説します。

IPO

IPO(新規株式公開)とは、企業が証券取引所に上場し、一般の投資家に対して株式を公開することで資本を回収する手法です。IPOの魅力は、企業の成長とともに株価が上昇し、創業者や投資家が高額の売却益を得られる可能性がある点にあります。

この手法を選択するメリットは、企業のブランド力や信用度が向上することです。さらに、上場によって資金調達の選択肢が増え、成長資金を確保しやすくなります。

一方で、上場のためには厳格な審査をクリアする必要があり、時間やコストがかかる点がデメリットです。また、公開企業となることで経営の自由度が低下し、株主の意向を考慮しながら経営判断を行わなければなりません。

そのため、IPOは長期的な成長を見据え、企業価値を最大化したい企業や投資家に適したイグジット手法といえます。

M&A

M&A(合併・買収)とは、他の企業に自社を売却することで資本を回収するイグジット手法です。この方法では、買い手企業が対象企業の株式や資産を取得し、経営権を掌握します。

M&Aのメリットは、IPOと比較して迅速に資金回収ができる点です。IPOは準備に数年かかるケースが多いのに対し、M&Aは条件が整えば数カ月から1年程度で成立することが一般的です。さらに、IPOと異なり上場基準を満たす必要がないため、財務状況が安定していない企業でも買収対象となる可能性があります。

一方で、M&Aによるイグジットでは、売却後に経営方針が変更されるリスクが伴います。創業者や経営陣が退任を求められることもあるため、交渉時に慎重な合意形成が求められます。

そのため、M&Aは短期間で資本回収を目指す投資家や、後継者問題を解決したい経営者に適した手法です。

バイアウト

バイアウトには、経営陣が主体となる MBO(マネジメント・バイアウト)、従業員が主体となる EBO(エンプロイー・バイアウト)、買収資金を借入で賄う LBO(レバレッジド・バイアウト) などの種類があります。以下では、それぞれの特徴を解説します。

MBO(マネジメント・バイアウト)

MBOとは、企業の経営陣が自社の株式を取得し、経営権を得る手法です。外部の影響を抑えつつ、自社の方向性を自由に決められるため、企業の独立性を維持できます。MBOを実施するメリットは、経営の安定化と意思決定の自由度の向上です。ただし、多額の資金調達が必要となるため、資金繰りの計画が重要になります。

EBO(エンプロイー・バイアウト)

EBOとは、従業員が自社の株式を取得し、経営権を得る手法です。事業承継の手段として活用され、従業員が主体的に会社の運営を行える点が特徴です。しかし、従業員による買収は資金調達のハードルが高く、外部の金融機関や投資家の協力が求められます。

LBO(レバレッジド・バイアウト)

LBOとは、買収対象の企業の資産やキャッシュフローを担保に資金を調達し、企業を買収する手法です。自己資金が少なくても大規模な買収が可能になる点が特徴です。買収後の財務負担が大きくなるため、事業計画の慎重な検討が不可欠です。

会社売却によるイグジットのメリットとデメリット

会社売却によるイグジット(M&A)は、創業者や投資家が迅速に資本を回収するための代表的な手法です。会社売却によるイグジットのメリットとデメリットについて詳しく解説します。

会社売却によるイグジットのメリット

会社売却によるイグジットは、事業の将来を第三者に託しつつ、創業者や投資家が資本を回収する手法として広く活用されています。ここでは会社売却によるイグジットの3つのメリットについて説明します。

迅速にイグジットを目指せる

会社売却は、IPOと比べて短期間で資本回収ができるため、迅速なイグジットを目指す経営者や投資家に適しています。

IPOは上場審査や準備に数年かかるケースが一般的ですが、M&Aであれば数カ月から1年程度で完了することが可能です。このスピード感は、特に資金回収を急ぐ投資家にとって大きなメリットとなります。

また、企業の市場環境が不安定な場合でも、適切な買い手を見つけることで速やかに売却を実現できます。

経営状態に関係なく実現できる可能性がある

会社売却は、財務状況が必ずしも好調でなくても実現できる可能性があるため、選択肢の幅が広がります。

IPOは一定の売上や利益が求められる一方で、M&Aは買い手が企業の将来性や事業資産に価値を見いだせば、赤字企業でも売却が可能です。この柔軟性により、経営難に陥った企業でも、適切な買い手が見つかればイグジットを成功させることができます。

そのため、業績が芳しくない場合でも、事業の価値を適切にアピールすれば売却の機会を得られます。

経営からの撤退が容易

会社売却を行うことで、経営者はスムーズに事業から撤退できるため、後継者問題の解決策としても有効です。

M&Aにより事業を第三者へ譲渡することで、従業員の雇用や取引先との関係を維持しながら、自身は経営の第一線から退くことができます。この手法を選択することで、廃業を回避しながら次のステップへ進むことが可能です。

また、引退を考える経営者にとっても、会社の将来を託す相手を見つけることで安心して次の人生設計を進められます。

会社売却によるイグジットのデメリット

会社売却には多くのメリットがありますが、デメリットも考慮する必要があります。ここでは、会社売却による2つのデメリットについて説明します。

売却益がIPOより少ない可能性がある

M&Aによるイグジットでは、売却益がIPOより少なくなる可能性があります。

IPOでは上場後に株価が大きく上昇することがあり、その結果、創業者や投資家が大きな利益を得るケースがあります。一方で、M&Aでは買い手企業と個別に交渉を行うため、市場の需給による価格上昇が見込めません。そのため、高額な売却益を狙う場合はIPOの方が適しているといえます。

ただし、M&Aは迅速に資金回収ができるというメリットがあるため、どちらを選択するかは状況によって異なります。

経営権や意思決定の権限を手放すことになる

M&Aによる会社売却では、経営権を手放すことになるため、売却後は企業の意思決定に関与できなくなります。特に、創業者にとっては、自らが築き上げた事業を他社に譲ることへの心理的な負担も伴います。売却後に経営方針が大きく変わる可能性もあるため、契約の段階で慎重な交渉が求められます。

売却を検討する際には、価格だけでなく、売却後の企業の方向性や従業員の雇用条件についても考慮することが大切です。

会社売却によるイグジットに適したタイミングは?

会社売却によるイグジットを成功させるためには、適切なタイミングで売却することが重要です。ここでは、イグジットに適したいくつかのタイミングについて解説します。

業績が好調なとき

会社の業績が好調なときは、理想的な売却タイミングの一つです。

企業の売却価格は、将来的な成長性や財務状況をもとに決定されるため、売上や利益が伸びている時期に売却を行うことで、高い評価を得やすくなります。

業績が好調なタイミングで売却するメリットは、買い手企業にとって魅力的な投資先となり、交渉を有利に進められる点です。業績が低迷していると、売却価格が下がるだけでなく、買い手を見つけるのも困難になります。そのため、売上が伸び、利益率が安定している段階で売却の準備を始めることが望ましいです。

企業の成長がピークに達する前に売却することもポイントです。成長が鈍化すると、買い手は将来的なリスクを考慮し、低い評価をつける可能性があるため、最も価値が高まるタイミングを見極めることが重要です。

市場環境が好調なとき

市場環境が好調なときに会社を売却することで、より良い条件でのイグジットが実現しやすくなります。

経済全体が好調であれば、買い手企業も積極的にM&Aを検討し、企業価値の高い評価を得られる可能性が高まります。市場が活況なタイミングでは、多くの企業が成長戦略の一環として買収を行うため、売却側にとって有利な条件を引き出しやすくなります。また、競争が激しくなることで買い手が複数現れ、より高い売却価格が期待できます。一方、市場環境が悪化すると、買い手がリスクを警戒し、売却価格が下がる傾向があります。

そのため、景気や業界の動向を把握し、M&Aが活発な時期を見極めることが成功の鍵となります。

経営者の身体が健康なとき

経営者の身体が健康なうちに売却を進めることは、スムーズなイグジットを実現する上で重要です。

売却プロセスには数カ月から1年以上の時間がかかるため、経営者がしっかりと関与できる状態であることが求められます。経営者の健康状態が悪化すると、売却の準備が遅れたり、交渉を十分に行えなかったりするリスクがあります。

さらに、健康問題が公になると企業の価値が下がる可能性があり、結果として買い手の評価にも影響するのです。そのため、余裕を持って売却の準備を始めることが大切です。

特に、中小企業の場合、経営者の個人的な関与が大きいため、健康な状態で事業譲渡を進めることが従業員や取引先の安心にもつながります。

適切なタイミングでの決断が、企業の未来をより良い形で残すことにつながります。

会社売却によるイグジットを成功させるためのポイント

イグジットの成功には、企業価値を高める施策の実行、適正な売却金額の把握、交渉の妥協点の設定、M&Aアドバイザーの活用が不可欠です。ここでは、イグジットを成功させるための主要なポイントについて解説します。

企業価値の向上に向けた施策を実行し、早期に売却戦略を立てる

企業価値を高めるための施策を実行し、早期に売却戦略を立てることが、成功するイグジットの第一歩です。

企業の価値は財務状況だけでなく、将来の成長性や市場での競争力によっても左右されるため、売却前にこれらの要素を強化することが求められます。具体的には、収益の安定化やコスト削減、新規事業の拡大などの取り組みが有効です。

また、ガバナンスの強化や組織体制の整備を行うことで、買い手からの評価が高まり、売却交渉を有利に進めることができます。

売却を検討する際には、少なくとも1~2年前から準備を開始し、適切な売却戦略を立てることが理想的です。

適正な売却金額を把握し、交渉に有利な情報を整理する

適正な売却金額を把握し、交渉に有利な情報を整理することは、売却を成功させるために欠かせません。

売却価格は、企業の財務状況や市場環境、買い手のニーズによって変動するため、正しい企業価値の評価が必要です。

企業価値の評価方法としては、日本の中小企業M&Aにおいて、主に「時価純資産+営業権法」や「マルチプル法(EBITDA倍率法など)」が活用されています。

「時価純資産+営業権法」では、企業の資産から負債を差し引いた純資産に、将来の収益力を表す営業権(のれん)を加えて企業価値を算出します。

一方、「マルチプル法」では、EBITDA(利払前・税引前・減価償却前利益)に一定の倍率を掛けて企業価値を導き出します。

業界や企業の規模によって適切な評価手法は異なるため、専門家のアドバイスを受けながら客観的に企業価値を見極めることが重要です。

事前にM&A専門家やアドバイザーと相談し、企業価値の査定を受けることで、適正な売却価格を把握できます。

また、財務諸表や事業計画書、契約関係の書類などを整理し、買い手が求める情報を明確にすることで、交渉をスムーズに進められます。

情報を整備することで、買い手に対して企業の魅力を適切に伝え、より良い条件での売却が実現しやすくなります。

交渉の妥協点を事前に決める

交渉をスムーズに進めるためには、あらかじめ妥協点を決めておくことが重要です。

売却交渉では、価格や契約条件、売却後の経営関与など、多くの要素について買い手と調整を行う必要があります。

事前に「最低売却価格」「譲れない条件」「妥協できるポイント」を明確にし、交渉に臨むことで、不要な対立を避け、円滑に契約を進めることが可能です。

また、交渉が難航した場合でも、事前に設定した基準をもとに判断できるため、冷静な対応ができます。

特に、売却後の経営権の取り扱いや従業員の処遇については、慎重に検討する必要があります。

これらの条件を明確にしておくことで、売却後のトラブルを防ぎ、円満なイグジットを実現できます。

M&Aアドバイザーに相談する

M&Aアドバイザーに相談することで、売却プロセスをスムーズに進めることができます。

M&Aには専門的な知識が求められ、適切な買い手の選定や契約条件の調整など、多くの課題をクリアしなければなりません。

そのため、経験豊富なアドバイザーのサポートを受けることが大切です。

アドバイザーを活用することで、適正な売却価格の査定や交渉戦略の策定、法務・税務面でのアドバイスを受けることができます。

また、広範なネットワークを活かして、より好条件の買い手を探すことも可能です。

特に、初めてM&Aを経験する経営者にとっては、専門家の支援を受けることでリスクを最小限に抑えながら売却を進めることができます。

M&Aアドバイザーを選ぶ際には、過去の実績や業界の専門性、料金体系などを事前に確認し、自社に適したパートナーを見つけることが重要です。

まとめ|種類を把握し、適切に活用しましょう

会社売却によるイグジットは、迅速な資本回収が可能であり、経営者の負担を軽減する手段として有効です。しかし、成功させるためには、適切なタイミングで売却を行い、企業価値を最大化する準備が欠かせません。特に、業績や市場環境が好調な時期を見極め、適正な売却価格を把握し、交渉戦略を練ることが重要です。

また、M&Aアドバイザーの活用により、スムーズかつ有利な条件での売却が実現しやすくなります。事前の準備と戦略的な対応を徹底し、経営者にとって納得のいくイグジットを成功させましょう。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。