CINC CapitalはCINC(証券コード:4378)のグループ会社です。

CINC CapitalはCINC(証券コード:4378)のグループ会社です。

事業承継

- 最終更新日2025.07.08

事業承継信託とは?メリットデメリットやスキーム、利用の際の注意点を解説

シェアする

事業承継信託という単語をご存じですか?

事業承継をスムーズに進めたいが、相続や経営権の問題で不安を抱えている方は多いでしょう。特に、相続税の負担や株式の分散、後継者の経営権確保など、慎重に対策を講じる必要があります。事業承継信託は、こうした課題を解決し、後継者への円滑な引き継ぎを実現する手段のひとつです。

本記事では、事業承継信託の仕組みやメリット・デメリット、具体的なスキームについて詳しく解説します。

目次

事業承継信託とは

事業承継信託とは、経営者が自社株式や事業用資産を信託し、将来的に指定した後継者へ円滑に引き継ぐための仕組みです。

一般的に、経営者の死亡や引退後に発動するよう契約を結ぶため、事前に承継計画を決めておくことが可能です。

この制度を活用すると、相続時に生じる株式の分散を防ぎ、後継者へ経営権を確実に移転できます。

また、相続争いや手続きの複雑さを回避し、会社の安定した経営を維持しやすくなります。一方で、信託契約の設計には専門的な知識が必要であり、適切な受託者の選定も重要です。

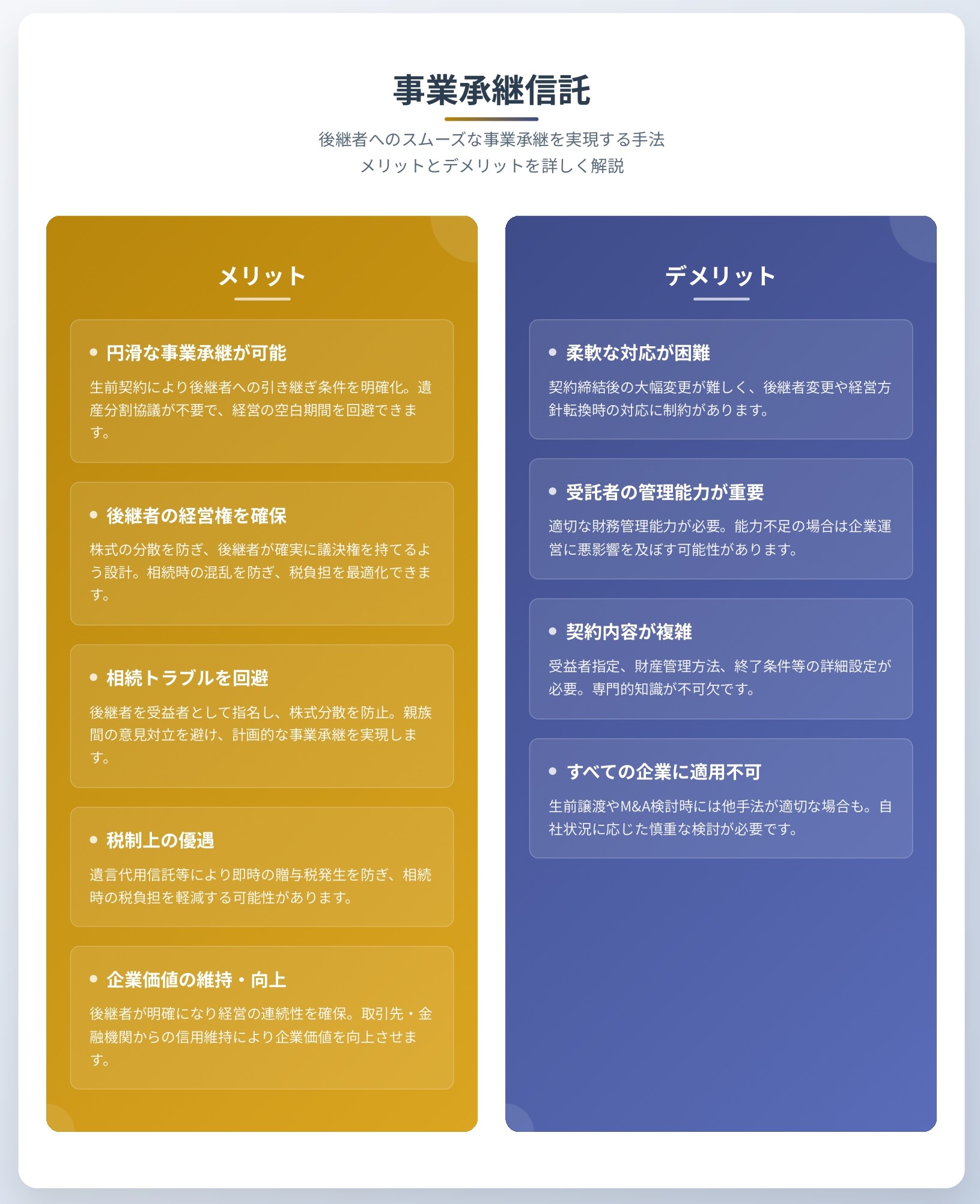

事業承継信託のメリット

事業承継信託を活用することで、さまざまなメリットが期待できます。ここでは、事業承継信託を導入することで得られる具体的なメリットについて解説します。

円滑な事業承継が可能になる

事業承継信託を活用すると、経営者の死亡後もスムーズに後継者へ経営権を移せるようになります。相続が発生すると、株式の分配や相続税の問題が発生し、手続きが完了するまでに時間がかかることが一般的です。特に、親族間での意見対立が起こると、承継が遅れ、会社の経営に支障をきたす恐れがあります。

しかし、事業承継信託では、生前に契約を結ぶことで、後継者への引き継ぎ条件を明確に決められます。これにより、遺産分割協議の必要がなくなり、相続発生時に経営の空白期間を作らずに済みます。事業の継続性を確保するためにも、事前に承継計画を策定し、信託を活用することが重要です。

後継者の経営権を確保できる

事業承継信託を活用すると、後継者が確実に経営権を引き継げます。通常、相続が発生すると株式が分散し、後継者が過半数を取得できず経営が不安定になることがあります。また、相続税や贈与税の負担により、後継者が必要な株式を取得できない場合もあります。

信託を利用すると、後継者が確実に株式の議決権を持てるように設計できます。例えば、遺言代用信託では、経営者の生前は自身が受益者となり、死亡後に後継者へ自動的に移行できるため、相続時の混乱を防げます。一方、他益信託を利用すると、信託設定時に贈与税が発生する可能性があるため、慎重な計画が必要です。

このように、事業承継信託を活用すれば、後継者の経営権を確保しつつ、税負担を最適化できます。円滑な承継のために、専門家と連携しながら計画を立てることが重要です。

相続トラブルを回避しやすい

事業承継信託を活用すると、相続時に発生しやすいトラブルを未然に防げます。相続では、株式の分配や財産の取り分を巡り、親族間で争いが起こることが少なくありません。特に、複数の相続人がいる場合、経営権の確保が難しくなり、事業の安定性が損なわれる可能性があります。

信託契約を利用すると、後継者を受益者として指名できるため、株式の分散を防ぐことができます。さらに、信託の設定によって他の相続人への配当を調整することも可能です。これにより、親族間の意見の対立を避け、計画的な事業承継を実現しやすくなります。

税制上の優遇を期待できる

事業承継信託を活用することで、税制面での優遇措置を受けられる可能性があります。通常、株式の生前贈与には贈与税が、相続時には相続税が発生します。しかし、信託契約を活用すると、一定の条件を満たした場合、税負担を抑えながら事業承継を進められます。

たとえば、遺言代用信託を利用すると、経営者の生前は自身が受益者として配当を受け取り、死亡後に後継者へ受益権が移行します。これにより、即時の贈与税発生を防ぎながら、相続時の税負担を軽減できます。ただし、適用される税制措置は信託のスキームによって異なるため、事前に専門家と相談しながら計画を立てることが重要です。

企業価値の維持・向上に貢献する

事業承継信託を利用することで、企業の安定性が高まり、結果として企業価値の維持・向上につながります。事業承継が不透明なままだと、取引先や金融機関からの信用が低下し、事業運営に支障をきたす恐れがあります。また、後継者が不在の状態が続けば、従業員の離職や取引の減少など、企業の競争力が低下する可能性もあります。

信託を活用すれば、後継者が明確になり、経営の連続性を確保できます。さらに、受託者による管理体制が整っていることで、経営の安定性が高まり、企業価値を維持しやすくなります。長期的に企業の成長を支えるためにも、計画的な事業承継が求められます。

事業承継信託のデメリット

事業承継信託は、後継者へのスムーズな事業承継を実現できる一方で、いくつかのデメリットも存在します。ここでは、事業承継信託を利用する際に注意すべき点を詳しく解説します。

柔軟な対応が難しくなる場合がある

事業承継信託は、一度契約を締結すると後から大幅に変更することが難しくなります。通常、経営状況の変化や後継者の変更が必要になった場合でも、信託契約に基づいて承継が進められるため、柔軟な対応ができません。

例えば、後継者の適性が不足していたり、会社の経営方針が大きく変わったりした場合でも、契約内容の修正には法的な手続きが必要になります。場合によっては、裁判所の関与が必要になることもあり、変更のハードルが高くなる可能性があります。そのため、事前に慎重な計画を立て、将来の事業環境の変化を考慮した契約内容にすることが重要です。

受託者に適切な管理能力が求められる

事業承継信託では、信託財産を管理・運用する受託者の役割が極めて重要です。受託者には、株式や企業資産を適切に管理し、契約どおりに承継を実行する責任が求められます。もし、受託者の能力が不足していたり、管理に問題が発生した場合、事業承継の円滑な実行が困難になります。

例えば、親族や知人を受託者とした場合、適切な財務管理ができず、企業運営に悪影響を及ぼす可能性があります。また、信託銀行などの専門機関を受託者にする場合でも、管理費用が発生し、コスト負担が大きくなることも考えられます。そのため、受託者の選定は慎重に行い、信頼できる人物や機関を選ぶことが重要です。

信託契約の内容が複雑になりやすい

事業承継信託の契約は、通常の相続や贈与と比べて複雑になりやすい傾向があります。信託契約では、受益者の指定、信託財産の管理方法、信託の終了条件など、多くの要素を詳細に定める必要があります。そのため、契約内容を十分に理解しないまま進めると、後々トラブルにつながる可能性があります。

例えば、信託契約に遺留分の考慮が不足していると、相続人から異議を申し立てられ、裁判沙汰になることもあります。また、税務上の取り扱いも信託の種類によって異なるため、専門的な知識が必要です。契約時には、税理士や弁護士と連携し、リスクを最小限に抑える対策を講じることが不可欠です。

すべての企業に適しているわけではない

事業承継信託は、すべての企業にとって最適な選択肢とは限りません。特に、経営者が生前に事業を譲りたい場合や、M&Aによる第三者への売却を検討している場合には、他の承継手法の方が適している可能性があります。

例えば、事業承継税制を活用すれば、一定の条件を満たすことで相続税や贈与税の負担を大幅に軽減できます。なお、信託と事業承継税制は併用が可能であり、一定の要件を満たすことで信託による承継であっても税制優遇を受けられる場合があります。

したがって、両者の制度を正しく理解したうえで、自社にとって有利なスキームを選択することが重要です。

また、信託に対する社内外の理解が得られないと、従業員や取引先の不安を招くことも考えられます。自社の状況に応じて、信託以外の承継方法も含めた比較検討を行い、関係者との合意形成を図りながら慎重に導入を進める必要があります。

事業承継信託のスキーム

事業承継信託には、いくつかの異なるスキームが存在します。代表的なものとして、「遺言代用信託」「他益信託」「後継ぎ遺贈型受益者連続信託」が挙げられます。これらのスキームは、それぞれ異なる目的や特徴を持ち、企業の状況や経営者の意向に応じて適切に選択することが重要です。ここでは、それぞれのスキームの仕組みやメリット・注意点について解説します。

遺言代用信託

遺言代用信託は、経営者が生前に自社株を信託し、死亡後に後継者へ自動的に引き継ぐスキームです。

通常の遺言では、相続発生後に遺産分割協議を経て株式が分配されるため、承継までに時間がかかることが一般的です。一方、この信託を活用すると、死亡時に即座に受益者へ株式の受益権が移行するため、相続手続きを簡素化できます。

このスキームの最大の利点は、経営者が生前に信託内容を決めることで、後継者への事業引き継ぎを確実にできる点です。

また、生前は経営者自身が受益者となるため、配当などの利益を引き続き受け取れます。しかし、相続時には受益権の移転が相続財産とみなされ、相続税の課税対象になるため、事前に税務対策を講じる必要があります。契約内容を慎重に設計し、専門家と相談しながら進めることが重要です。

他益信託

他益信託は、委託者(現経営者)が後継者を受益者として指定し、生前に信託を設定するスキームです。これにより、経営者が存命中から後継者が配当などの経済的利益を受け取れるようになります。ただし、議決権を分離して信託契約を設計すれば、経営者が引退するまで経営権を保持することも可能です。

このスキームのメリットは、後継者が早い段階で企業の経営に関与し、株式の収益を享受できることです。経営者の引退後は、信託契約に基づき後継者が正式に経営権を取得できます。

一方で、他益信託を利用すると、信託設定時に受益権の移転が発生し、贈与税の課税対象となる可能性があります。税務上の影響を十分に考慮し、計画的に進めることが求められます。

後継ぎ遺贈型受益者連続信託

後継ぎ遺贈型受益者連続信託は、二世代先までの事業承継を計画できるスキームです。通常の信託では、受益者の指定は一代限りですが、この信託を活用すると、後継者が死亡した後も、次の世代(孫など)へ事業を引き継ぐことが可能になります。

このスキームを活用することで、長期的な事業承継の計画を立てられます。例えば、経営者の死後に子を受益者とし、さらに子が死亡した際には孫へ事業を継承させることができます。これにより、事業承継の継続性が確保され、会社の安定性を維持しやすくなります。

ただし、信託の期間には制限があり、原則として30年以内に終了しなければなりません。そのため、計画を立てる際には、法的な制約を理解しながら進める必要があります。

事業承継信託を利用する際の注意点

事業承継信託は、円滑な事業承継を実現する有効な手段ですが、適切に活用しなければ想定外のリスクが発生する可能性があります。ここでは、事業承継信託を利用する際の具体的な注意点について解説します。

信託契約の内容を慎重に検討する

事業承継信託を導入する際は、信託契約の内容を慎重に決定する必要があります。契約内容が適切でなければ、経営権の移行や資産の管理に支障をきたす恐れがあります。特に、後継者の変更や事業環境の変化に対応できるような柔軟な設計が求められます。

例えば、信託契約に経営者の死亡時のみ承継が発動する条件を設定すると、経営者が判断能力を失った場合でも事業承継が進まない問題が生じます。また、遺留分を考慮しない設計では、相続人から異議を申し立てられる可能性もあります。契約時にあらゆるリスクを想定し、トラブルを未然に防ぐために慎重に内容を決めることが重要です。

受託者の信頼性と適格性を確認する

信託財産を管理する受託者の選定は、事業承継信託の成功を左右する重要な要素です。受託者には、信託契約に基づいて適切に株式を管理し、事業承継が円滑に進むように責任を果たす義務があります。

例えば、親族を受託者に指定する場合、経営の知識や財産管理の経験が不足していると、事業の安定性が損なわれる恐れがあります。

一方、信託銀行や信託会社を受託者とする場合、専門的な管理が可能ですが、管理コストが発生する点に注意が必要です。信託契約を適切に運用するためには、受託者の信頼性と適格性を十分に確認し、最適な管理体制を整えることが不可欠です。

税務・法務の専門家と連携する

事業承継信託を適切に運用するには、税務・法務の専門家と密に連携することが不可欠です。信託の仕組みは複雑であり、相続税や贈与税の取り扱い、遺留分の考慮など、慎重に設計しなければなりません。

例えば、遺言代用信託を活用する場合、受益権の移転が相続税の課税対象となるため、適切な税務対策を講じる必要があります。

また、他益信託を利用する場合、信託設定時に贈与税が発生するケースがあるため、事前にシミュレーションを行い、最適なタイミングで実行することが求められます。専門家の助言を受けながら、法的・税務的なリスクを最小限に抑えることが重要です。

他の事業承継手法と比較検討する

事業承継信託は有力な手法の一つですが、必ずしもすべての企業にとって最適とは限りません。親族内承継、M&A、事業承継税制の活用など、他の承継手法と比較検討することが重要です。

例えば、事業承継税制を利用すれば、一定の条件下で相続税や贈与税の負担を軽減できます。しかし、事業承継信託を利用すると、税制優遇の適用外となる場合があるため、税負担が大きくなる可能性があります。

また、後継者が不在の場合には、M&Aによる第三者承継の方が合理的な選択肢となることもあります。自社の状況に応じて最適な承継方法を選ぶために、複数の手法を比較検討することが大切です。

社内外の関係者への周知と合意形成を行う

事業承継信託を導入する際は、社内外の関係者と十分な合意形成を行うことが不可欠です。関係者の理解を得ないまま進めると、後継者の選定や信託契約の内容に対して反発が生じ、トラブルの原因となることがあります。

例えば、親族が後継者に指名された場合、他の相続人が納得しなければ、遺留分請求や経営権争いが発生する可能性があります。

また、従業員や取引先が後継者の経営方針に不安を抱けば、事業の信用低下や取引の縮小につながることも考えられます。信託契約を結ぶ前に、関係者へ説明会を実施し、承継後の経営体制を明確にすることで、不要な混乱を防ぐことが重要です。

まとめ|注意点を把握し、適切に活用しましょう

事業承継信託は、後継者への円滑な事業引継ぎを実現する有効な手段です。適切に活用すれば、経営権の確保や相続トラブルの回避、税務負担の軽減など、多くのメリットが得られます。しかし、契約の柔軟性が低く、受託者の選定や税務・法務の対応が必要になるため、慎重な計画が求められます。

信託のスキームを理解し、他の承継手法と比較しながら、自社に最適な方法を選ぶことが重要です。また、関係者の合意形成を徹底し、専門家と連携しながら進めることで、承継後の経営安定につなげられます。事業の未来を見据え、確実な承継計画を立てることが成功の鍵となります。

CINC Capitalは、M&A仲介協会会員および中小企業庁のM&A登録支援機関として、M&Aのご相談を受け付けております。業界歴10年以上のプロアドバイザーが、お客様の真の利益を追求します。M&Aの相談をご希望の方はお気軽にお問い合わせください。

OTHERS 関連コラム すべてのコラムを見る

SEMINARセミナー すべてのセミナーを見る

無料

まずはお気軽に

ご相談ください

秘密厳守いたします。最新の業界動向・M&A相場などわかりやすくご説明いたします。